Ya que no podemos arreglar el mundo, hablaremos de lo que nos interesa: la política y los políticos, el fútbol, el cine, y todo lo que nos molesta, acompañados por unas jarras de cerveza. Bien fresquitas, por supuesto

En los últimos tiempos he escuchado o leído varias veces una palabra nueva que, ciertamente, resulta muy poco seductora: “hiperregulación”. Lo dice todo sin decir gran cosa, es una palabra fea que suena a barullo, a atoramiento, a tapón normativo. El gobierno de turno entiende que hay que aprobar una regulación y lo hace de manera hipertrófica. En exceso. O lo que puede tener peores consecuencias, de manera precipitada.

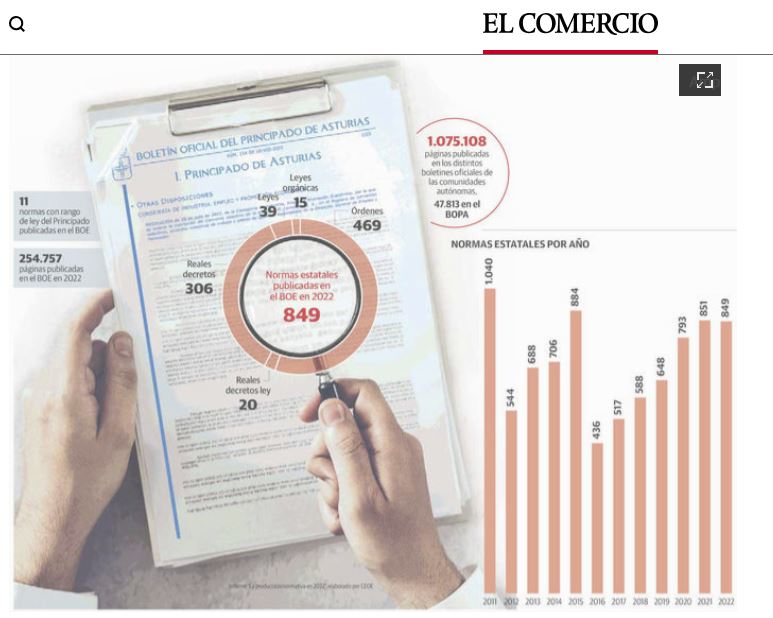

Durante el pasado debate para las elecciones del 23-J, los candidatos mostraron posturas bien diferentes sobre este punto. Pedro Sánchez presumía de haber aprobado normas para afrontar los numerosos problemas a los que se enfrentaba nuestra economía y la sociedad, mientras que Alberto Núñez Feijóo le reprochaba precisamente esa compulsiva necesidad de sacar adelante una nueva norma, ya fuera con rango de ley, del denostado decreto ley, orden ministerial o disposiciones de todo tipo. 385 páginas diarias de nuevas normas en el BOE (en realidad son más), muchas de ellas con tramitaciones de urgencia. Si a eso añadimos la producción normativa de las comunidades autónomas, estar al día y no incumplir se convierte para las empresas y los ciudadanos en una tarea de lo más compleja.

En 2022 se publicaron 1,32 millones de páginas en los distintos boletines oficiales: 254.757 en el BOE y el resto en los distintos boletines autonómicos. En total, fueron aprobadas 1.189 normas con rango de Ley, 849 en el Estado (un tercio por la vía del decreto ley). Esta sobreproducción normativa supone un incremento del 31 por ciento respecto al año anterior y alcanza la cifra más alta de la última década. Pero la crítica no debe centrarse en el número, o solo en el número. Si toda esta regulación fuera aprobada para resolver problemas, bienvenida sea. El problema es que las normas adquieren tal volumen que en ocasiones resultan contradictorias, generan diferencias entre comunidades y dificultan (mucho más que lo que ayudan) la labor de las empresas, que son las verdaderas generadoras de riqueza y empleo del país.

Según este artículo de Expansión, “la hiperactividad normativa en España lastra la actividad económica y el empleo, erosiona la competitividad de las empresas, quiebra la unidad de mercado y genera inseguridad jurídica”. Por su parte, el Foro Regulación Inteligente indica que la hiperregulación nos cuesta entre 36.000 y 48.000 millones de euros anuales y este exceso, que dificulta la labor de las empresas en las diferentes comunidades, supone entre el 1,5% y el 2,5% del PIB.

Desde junio de 2018, los distintos gobiernos de Pedro Sánchez han aprobado 135 “decretazos” por la vía rápida, esquivando el control parlamentario y los informes de los órganos consultivos del Estado. Supera de largo el anterior récord, de José María Aznar, cuyo gobierno sacó adelante 85 decretos entre 1996 y 2000. Por comunidades, la más activa a la hora de producir normas es Cataluña, que lidera la clasificación por séptimo año consecutivo. La reforma laboral, el control de jornada, la desconexión digital, el Salario Mínimo por las bravas, la ley trans, la educación, la financiación autonómica, contra el cambio climático o los efectos de la inflación, se cambia el Código Penal a medida, se legisla sobre el delito de malversación en beneficio de los malversadores… Se ha tratado de regular sobre todas las cosas, e incluso con la pandemia, hasta sobre lo que ocurría en nuestros hogares.

Aunque este post se centra en las normas de carácter económico y fiscal que afectan a la competitividad de las empresas, voy a usar la mal llamada ley del “solo sí es sí” como ejemplo de lo que está ocurriendo: se presenta una norma para cambiar algo que se entiende que no funciona de manera adecuada, se elabora por la vía de urgencia, sin los consensos necesarios, incluso en el propio equipo de gobierno, y sin atender a dictámenes previos, redactada por personas sin la formación adecuada, se aprueba con gran aparato propagandístico y a los pocos meses, cuando se genera otro problema mayor, se promueve una modificación que corrija el desaguisado perpetrado.

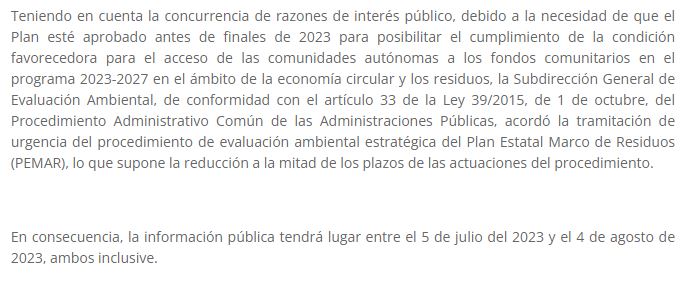

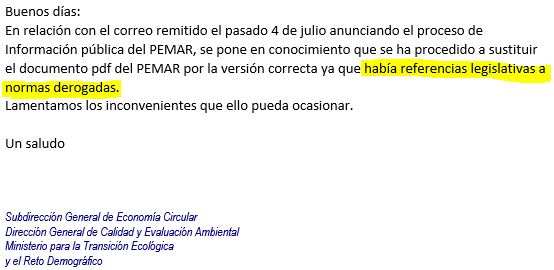

Desde hace años toda la normativa fiscal sigue un patrón similar. Los impuestos de naturaleza medioambiental a los que ya me he referido en este blog son un claro ejemplo de esta manera errática de legislar. El impuesto sobre el depósito de residuos en vertedero está repleto de lagunas que, diez meses después de su puesta en marcha, no han sido resueltas. Y además se interpreta de manera diferente por comunidades. El impuesto sobre el plástico tiene un desarrollo normativo tan impreciso que ahora mismo los sectores afectados están intentando resolver. La fiscalidad medioambiental lleva años en una espiral de creación de nuevas normas y disposiciones que parecen incidir de manera exclusiva en la recaudación y no en la solución real de los problemas. Es tal su producción normativa que ni siquiera los funcionarios del Ministerio para la Transición Ecológica y el Reto Demográfico (MITERD) están al día. Este mismo verano, el Ministerio inició el proceso de información pública para el Plan Estatal Marco de Residuos (PEMAR). Para cumplir los plazos y poder acceder a los fondos europeos se redujeron los plazos habituales a la mitad.

El problema es que es tal la producción normativa que la propia consulta pública contenía referencias a documentos ya derogados.

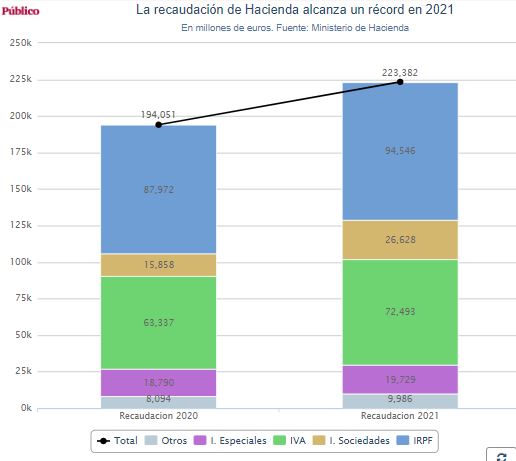

Algo similar ocurre con muchas de las iniciativas de naturaleza tributaria que se han acometido en los últimos años, todas ellas con el afán de incrementar la recaudación. La tasa Google, el impuesto a las transacciones financieras, el impuesto a los “ricos”, a las eléctricas, a la banca, las modificaciones en el Impuesto de Sociedades, en las cargas sociales, en las contribuciones a las pensiones… se ha cambiado todo en este empeño por mejorar la recaudación y detrás de casi todas las medidas había una carga que no era lógica, sino ideológica. Populismo legislativo, y Populismo tributario, dije en su día: Hombre rico, hombre pobre. Y Papá Estado como ente benefactor y redistribuidor de ese incremento resultante de recaudación récord.

No solo se genera inseguridad jurídica (contradicciones entre normas, interpretaciones diferentes entre comunidades, incremento de la litigiosidad), sino que, como advertía el Instituto de Estudios Económicos en su informe de diciembre pasado, todo ello se traduce en “una pérdida de competitividad y de productividad que afecta al conjunto de la economía”, pues “dificulta que empresas y ciudadanos puedan competir en el conjunto del país sin tener que enfrentarse a grandes costes para cumplir con la regulación del sector en el que operan”.

La velocidad a la que avanza la Inteligencia Artificial (IA) es tan brutal que cualquier artículo que se escriba sobre el asunto corre el riesgo de quedar obsoleto a los pocos días. Fue escribir sobre el desarrollo de la IA y los riesgo de sus aplicaciones militares (Parar Skynet) y nos encontramos con la noticia del dron controlado por IA que se había revuelto contra su operador humano y lo había «eliminado» (era una simulación) porque imposibilitaba la consecución del objetivo para el que había sido programado. El contrato social que demandaba Álvarez-Pallete en su célebre y celebrada carta sobre el control de la IA dio sus primeros pasos hace apenas unos días, con el acuerdo entre Estados Unidos y la Unión Europea para la creación de un código de conducta «para que podamos mitigar algunos de los posibles inconvenientes y amplificar las ventajas de esta extraordinaria tecnología» (Antony Blinken, secretario de Estado de Estados Unidos).

Sin embargo, el ritmo y los planes de trabajo previstos hacen pensar que las autoridades no están seriamente preocupadas por el asunto, aparte de que el acuerdo es de mínimos: crear un código de conducta voluntario. El anterior post finalizaba con la frase del neurocirujano Rafael Yuste, presidente de la fundación NeuroRights: “hay que actuar antes de que sea demasiado tarde”. Y todo hace indicar que, efectivamente, el momento es ya, ahora. Igual de tajante se pronunciaba el manifiesto que a finales de marzo de este mismo año firmó un millar de empresarios e investigadores relacionados con la Inteligencia Artificial, un manifiesto en el que solicitaban una moratoria de seis meses para recapacitar sobre el uso de la IA y analizar sus efectos con objeto de asegurar que sean positivos para la sociedad: “en los últimos meses los laboratorios de IA han entrado en una carrera sin control para desarrollar e implementar mentes digitales cada vez más poderosas que nadie, ni siquiera sus creadores, pueden entender, predecir o controlar de forma fiable”, dice la carta.

Pero esto no lo frena nadie. Entre los firmantes, voces autorizadas como Steve Wozniak, cofundador de Apple, Elon Musk, Yoshua Bengio (premio Turing, algo así como el Nobel de la informática), el español Ramón López de Mántaras, uno de los pioneros europeos en la materia, o el historiador israelí Yuval Noah Harari. El mismo autor de Sapiens ya hablaba en 2021 de “dictaduras digitales” y “colonialismo de datos”: “en el siglo XXI, la información es el activo más importante; es la base del poder político”, “el que controla los datos, controla el mundo”. Por ese mismo motivo se mostraba contrario a ceder su control a corporaciones o gobiernos.

La secretaria de Estado de Digitalización e Inteligencia Artificial Carme Artigas coincide con Noah Harari y afirma que “los datos no deben ser de las empresas ni de los Gobiernos, sino de la ciudadanía”. Me parece un concepto buenista, bienintencionado, pero no sé si factible. “En este sentido, en España hemos sido pioneros en la Carta de Derechos Digitales, que son 25 derechos fundamentales en clave digital, como la libertad de expresión o a no ser discriminado por un algoritmo. Estamos a la espera de la declaración de derechos de la Unión Europea, lo estamos incorporando a la OCDE y lo hemos elevado a Naciones Unidas”. Pues ya está, quedará en manos de ese organismo tan eficiente como las Naciones Unidas, me quedo mucho más tranquilo.

¿Van a colaborar todos los países en este nuevo problema de ámbito global? ¿Acaso Rusia, China o el propio Estados Unidos van a frenar su desarrollo por seis meses? Este artículo, de abril de este mismo año, habla de algunas de las limitaciones que están poniendo algunos países para su desarrollo o su uso (China e Italia, por ejemplo, con el ChatGPT). Y si nos planteamos un código de conducta planetario, en un mundo globalizado, sí, pero con culturas e intereses tan diferentes, ¿quién decide qué datos son los «utilizables»? ¿O quiénes marcan los sesgos a la Inteligencia Artificial? En mis primeras pruebas con ChatGPT, he comprobado que trabaja con un sesgo «políticamente correcto», logré que saltaran algunas advertencias sobre determinados temas (lo forzé, lo reconozco), pero a lo mejor, algunas cosas «políticamente correctas» para las mentes programadoras tras estas herramientas a mí me parecen una soberana estupidez. O a millones de personas. O podemos no estar de acuerdo, . Me recuerda al capítulo de 1984 (George Orwell) sobre el Ministerio de la Verdad, los funcionarios que decidían qué textos conformaban la versión oficial permitida y difundida, y cuáles eran arrojados a los «agujeros de la memoria», en donde eran destruidos. Y es importante saber quién o cómo se toman estas decisiones porque se ha visto la importancia de los algoritmos y estas herramientas en asuntos como procesos electorales o conflictos sociales. Por cierto, como curiosidad, la próxima exposición del Espacio Fundación Telefónica, tras Cerebro(s) y la dedicada a la neurociencia, será Fake news: la Fábrica de mentiras.

Los datos son la materia prima (Tim Berners-Lee), y los chips y procesadores de última generación son la «industria» que los transforma. Más del sesenta por ciento de los mismos, y cerca del noventa por ciento de los ultraprocesadores más utilizados en IA se fabrican en Taiwán, esa isla de 36.000 kilómetros cuadrados, separada de China apenas un centenar de kilómetros.

China (la República Popular) no reconoce la independencia de este territorio cuyo nombre oficial sigue siendo República de China y los movimientos de los últimos años para controlar su soberanía no se deben en exclusiva a un sentimiento nacionalista. Y es obvio que la reacción de Estados Unidos al enviar a su flota tampoco responde a un sentimiento de «justicia universal», de respeto a la soberanía nacional de Taiwán.

Por tanto, parece difícil avanzar en una solución global para la regulación de la IA cuando hay tantos intereses detrás. “Nadie está al frente del planeta, no se puede culpar a nadie, todo el mundo es responsable. Es extraño. No hay un superpoder con el que enfadarse, ante el que ejercer la queja”, así se manifestaba Marvin Minsky, considerado uno de los padres de la Inteligencia Artificial, en 2014.

Todo esto me recuerda a lo que decía el filósofo y jurista italiano Luigi Ferrajoli acerca de la necesidad de un “constitucionalismo planetario”, un movimiento que aboga por la creación de instituciones globales que busquen soluciones a problemas de toda la humanidad, retos que no pueden ser afrontados de manera individual por cada nación, como el cambio climático, el acceso universal a medicamentos, agua y alimentos, los conflictos nucleares o las pandemias. Pero él mismo habla de “hipótesis utópicas”, de la “soberanía insensata” de los gobiernos de la Unión Europea o de su “optimismo estratégico”. Y no sé si es optimismo o lavado de cara ante la opinión pública: «vamos a bajar la temperatura de la Tierra», «vamos a reducir la emisión de gases contaminantes«, vamos a reducir la producción de plásticos y sus vertidos, ¡vamos a producir el veinte por ciento de los chips del mundo!… En fin, soy bastante escéptico ante esto, así que no creo que quede otra que adaptarse, evolucionar, ¿no decía eso Darwin?

ChatGPT, termina este post, por favor, que no tengo claro cómo hacerlo.

ChatGPT: En el contexto de la Inteligencia Artificial, podríamos aplicar esta crítica a nivel global. ¿Sería sensato esperar que los países renuncien a su soberanía y cedan el control del desarrollo de la IA a instituciones supranacionales? La realidad es que el avance de la Inteligencia Artificial plantea desafíos complejos en términos de regulación y control. Cada país tiene sus propios intereses, agendas y enfoques en relación con la IA. Además, la IA tiene el potencial de generar beneficios económicos y militares significativos, lo que puede llevar a una carrera desenfrenada en su desarrollo sin tener en cuenta los posibles riesgos.

Si bien es crucial fomentar la colaboración internacional y establecer marcos regulatorios comunes, es difícil imaginar que todos los países se pongan de acuerdo y actúen de manera conjunta y coordinada para controlar el avance de la IA. Sin embargo, esto no significa que debamos resignarnos a la inacción. En lugar de depender únicamente de la cooperación global, también es importante que cada país asuma su responsabilidad individual en la regulación y uso ético de la Inteligencia Artificial.

¿Y algo más optimista?

ChatGPT: Aunque pueda parecer difícil, existen razones para tener esperanza en la capacidad de los países para colaborar y regular de manera efectiva este nuevo desafío global.

En primer lugar, el reconocimiento de los posibles riesgos asociados con la IA está aumentando a nivel mundial. Cada vez más líderes políticos, expertos en tecnología y organizaciones internacionales están tomando conciencia de la importancia de establecer marcos regulatorios sólidos. El diálogo y la cooperación internacional se están intensificando, ya que se entiende que el control de la IA no puede ser abordado de forma aislada por cada país.

Además, se están llevando a cabo importantes avances en el establecimiento de normas y estándares éticos para el desarrollo y uso de la Inteligencia Artificial. Organizaciones como la Organización para la Cooperación y el Desarrollo Económicos (OCDE) y la Comisión Europea están liderando iniciativas para promover la confianza y la responsabilidad en la IA, buscando consensos internacionales y fomentando el intercambio de mejores prácticas.

La conciencia pública también está aumentando en relación a los impactos de la IA en la sociedad. A medida que se discuten más abiertamente los desafíos y los riesgos, se genera una presión para que los gobiernos y las empresas actúen de manera responsable y ética en el desarrollo y despliegue de la IA. Esta creciente demanda de transparencia y rendición de cuentas puede impulsar a los países a colaborar y establecer regulaciones más estrictas.

Además, el beneficio de un control adecuado de la IA es amplio y trasciende las fronteras nacionales. La cooperación en este ámbito puede conducir a avances científicos y tecnológicos compartidos, promover la innovación responsable y mitigar los posibles riesgos para la seguridad y la privacidad de las personas. Al reconocer la importancia de estos beneficios comunes, los países podrían encontrar incentivos para trabajar juntos en la regulación de la IA.

En resumen, aunque el control del avance de la Inteligencia Artificial puede parecer un desafío abrumador, existen motivos para ser optimistas. El aumento de la conciencia global, los esfuerzos en la creación de normas éticas y la demanda pública de responsabilidad están sentando las bases para una mayor colaboración entre los países. Al reconocer los beneficios compartidos y los riesgos asociados con la IA, es posible que los países encuentren un terreno común para regular y controlar su desarrollo de manera efectiva. Con una voluntad política y una cooperación global continuada, podemos trabajar hacia un futuro en el que la Inteligencia Artificial se desarrolle y utilice de manera responsable en beneficio de toda la humanidad.

Como el propio ChatGPT indicaba en la primera parte, la Inteligencia Artificial plantea una serie de retos para el futuro que conviene considerar («Skynet» y usos militares aparte):

Riesgo de sesgos y discriminación.

Amenazas a la privacidad y la seguridad.

Pérdida de empleos y desigualdad económica.

a) Los sesgos y la discriminación: existen en nuestro día a día, mucho antes del desarrollo de la Inteligencia Artificial, y así como está prohibida la discriminación resultante de dichos sesgos, la realidad es que siguen existiendo. Porque «el problema no son los algoritmos, sino los sesgos que introducen quienes los programan» (Ángel Gómez de Ágreda, en Mundo Orwell, muy recomendable). «Los algoritmos son opiniones insertadas en código informático», afirma la matemática Cathy O’Neil. La Inteligencia Artificial puede determinar si se concede un préstamo o no a una familia, la elección de un arrendatario en lugar de otro, o podría derivar en decisiones drásticas como la aprobación o denegación de un seguro médico en Estados Unidos, o la elección de un vehículo autónomo que tiene que decidir en décimas de segundo a quién atropella en una situación crítica. El mismo libro muestra algunos ejemplos en los que, según el profesor de la universidad de Pensilvania Alex P. Miller, «la decisión que toma la inteligencia artificial resulta menos sesgada que las que venían adoptando los humanos». Pero la duda radica en saber si somos capaces de dejar (y si queremos) que determinadas decisiones en las que hay que adoptar un juicio de valor sean tomadas por un algoritmo programado. La concesión de la libertad condicional para un individuo, la custodia de los niños o el acceso a un puesto de trabajo son algunos de los ejemplos que menciona.

b) Amenazas a la privacidad y la seguridad: Meta (Facebook) acaba de ser multada con 1.200 millones de euros por saltarse la normativa europea de protección de datos. Las revelaciones de Edward Snowden en 2013 demostraron que la Agencia de Seguridad del gobierno de Estados Unidos (NSA) había espiado de manera ilegal a millones de ciudadanos, de los que había obtenido abundante información sin autorización judicial. La NSA se basó en la seguridad nacional y la lucha contra el terrorismo para tratar de defender que «todo vale» en aras de la protección de la población. El artículo 12 de la Declaración Universal de los Derechos Humanos indica que «nadie será objeto de injerencias arbitrarias en su vida privada, su familia, su domicilio o su correspondencia, ni de ataques a su honra o a su reputación. Toda persona tiene derecho a la protección de la ley contra tales injerencias o ataques». Los gobiernos de China, Rusia, Reino Unido, más todos los que utilizan el sistema Pegasus ya espían a sus ciudadanos, luego el problema no es la tecnología, como siempre, sino el uso que el ser humano hace de la misma. La Inteligencia Artificial, si no se controla, o si se controla de manera intencionada y fraudulenta, contribuirá a mejorar el espionaje masivo de todas nuestras vidas, pero no es el peligro, es solo otro arma.

c) Pérdida de empleos: es un mantra repetido tras cada gran avance tecnológico. Las cadenas de montaje, los ordenadores, Internet, la automatización, los robots… en su día seguro que se dijo lo mismo de la máquina de vapor o de la imprenta. En el post dedicado a los impuestos a los robots, mencionaba el dato del Foro Económico Mundial: se destruirán 75 millones de puestos de trabajo en el mundo por la implantación sistemática de robots, pero se crearán 133 millones de nuevos empleos.

Nunca sabré la fiabilidad de estas cifras globales y con tantas incertidumbres, pero algún sesudo análisis habrá tras las mismas. Y si no, siempre nos quedará la palabra mágica: se crearán 800 millones de empleos en el mundo relacionados con la sostenibilidad. No 714, ni 1.152, no. 800 millones. Pues vale, «me lo creeré».

Luego estos problemas planteados no son nuevos, han existido siempre con la presencia humana detrás de los potenciales peligros. La Inteligencia Artificial se basa en el análisis continuo de datos, en su interpretación, la búsqueda de patrones comunes, el aprendizaje… la posibilidad de plantear soluciones. Los datos vienen a través de los millones de aparatos y sensores ya existentes en el mundo: imágenes, documentos escritos y orales, vídeos, movimientos de personas y objetos, mensajería instantánea, interacciones en redes sociales o webs… todo puede ser medido y analizado. Como dijo Tim Berners-Lee, el científico británico considerado el padre de la World Wide Web, “los datos serán la materia prima del siglo XXI”. Y si no pagamos por esas magníficas aplicaciones que se nos ofrecen de manera aparentemente gratuita, como cualquiera de Google, por ejemplo, resulta una obviedad decir que se debe a que el producto vendido somos nosotros mismos, nuestros datos.

Por eso es tan necesario regular la relación entre estas nuevas tecnologías y el ser humano. Como con cualquier otra tecnología, por cierto. Durante su intervención en el Congreso de Estados Unidos, el director ejecutivo de la empresa desarrolladora de ChatGPT, Sam Altman, se mostraba convencido de los potenciales beneficios de herramientas como la mencionada, pero advertía de sus riesgos, entre los cuales se encontraba su posible uso para la creación de contenidos falsos. Resulta paradójico que en la sociedad de la información hayamos recibido más desinformación que nunca (elecciones norteamericanas, pandemia, crisis migratorias,…). El manejo de estas tecnologías puede contribuir a influir en procesos electorales (ya lo han hecho) o a crear estados de opinión más proclives o contrarios a la adopción de determinadas medidas. Influyen, sin duda, en la polarización de las opiniones, lo que en Mundo Orwell se definía como «algoritmo populista»: «un mensaje puede crear una conciencia social -justificada o no- sobre un tema, polarizarlo y centrar en torno a él buena parte del discurso político». Manipularlo en función de unos intereses, por eso las compañías «que han acumulado los datos de todos los aspectos de todas nuestras vidas son las que tienen el potencial de cambiar todas las aristas y los ángulos del futuro». Como indicó el senador republicano Josh Hawley en la propia audiencia de Altman, la IA es “una de las innovaciones más significativas de la historia, pero no está claro si será más parecida a la invención de la imprenta o a la de la bomba atómica”.

José María Álvarez-Pallete hablaba en el artículo IA: es el momento de pararse a pensar de la necesidad de redactar un nuevo «contrato social» que tuviera como objeto «decidir y determinar cuáles son los derechos y obligaciones básicas de personas y máquinas en este nuevo mundo». Esta idea ya estaba presente en la Declaración de Independencia del Ciberespacio (John Perry Barlow), presentada en Davos ¡en 1996!, si bien de un modo bastante más transgresor que el que plantea el presidente de Telefónica. Barlow diferenciaba el mundo real del digital y venía a decir que las reglas del primero no pueden ser impuestas en el segundo: «El Ciberespacio no se halla dentro de vuestras fronteras». «Estamos creando nuestro propio Contrato Social. Esa gobernanza se creará según las condiciones de nuestro mundo, no del vuestro». «Estamos creando un mundo en el que todos pueden entrar sin privilegios o prejuicios de raza, poder económico, fuerza militar o lugar de nacimiento».

Siempre que se habla de estos temas se llega a las tres leyes de la robótica de Isaac Asimov, un buen punto de partida para hablar de sistemas de funcionamiento autónomo, ya sea un robot o un algoritmo que toma sus propias decisiones:

Un robot no hará daño a un ser humano o, por inacción, permitirá que un ser humano sufra daño.

Un robot debe cumplir las órdenes dadas por los seres humanos, a excepción de aquellas que entrasen en conflicto con la primera ley.

Un robot debe proteger su propia existencia en la medida en que esta protección no entre en conflicto con la primera o la segunda ley.

Ángel Gómez de Ágreda (Mundo Orwell) añade otros dos principios, propuestos por el abogado Marc Rotenberg, derivados de la experiencia en el uso de la inteligencia artificial:

Los robots siempre deben revelar su naturaleza e identidad a los humanos cuando se les solicite.

Los robots siempre deben ser capaces de explicar sus procesos de toma de decisiones.

Desde un punto de vista ético, parece fundamental que se pueda explicar qué lleva a un algoritmo a decantarse por un resultado, qué juicios de valor llevaron a una u otra conclusión. En esa misma línea se encuentra la transparencia demandada por el director general de Microsoft, Satya Nadella, para entender cómo razonan estos sistemas de manera que se puedan incorporar principios éticos en su configuración. Y añade otros aspectos a considerar, como la objetividad de la Inteligencia Artificial, la privacidad de los datos de las personas, su dignidad y algo tan básico como la responsabilidad. «El diseñador es responsable de los actos de las máquinas y las personas deben tener la capacidad para revertir cualquier acto de aquellas».

Neuroderechos

Tomé la foto con la que empieza este post en la exposición Cerebro(s) del Espacio Fundación Telefónica, concretamente en la parte dedicada a la neurociencia y el desarrollo de las inteligencias artificiales. Del texto junto al neurocientífico español Rafael Yuste extraje este párrafo:

“El imparable progreso de la neurotecnología augura que en pocos años podemos llegar a descifrar y alterar la actividad de las neuronas a través de dispositivos tecnológicos. Esto permitirá tratar enfermedades neurológicas, pero también abre un escenario en el que se podrá acceder a la información de nuestro cerebro, ampliar nuestros sentidos o modificar nuestros recuerdos”.

Identidad personal: la neurotecnología no podrá alterar el sentido del yo de las personas bajo ninguna circunstancia.

Acceso equitativo: la mejora en las capacidades cerebrales gracias a la neurotecnología deberá estar al alcance de todos.

Libre albedrío: las personas podrán tomar decisiones libremente, sin manipulación neurotecnológica.

Privacidad mental: no se podrán usar los datos de la actividad cerebral de las personas sin su consentimiento.

Protección contra los sesgos: no se podrá discriminar a las personas a partir de los datos obtenidos por medio de la neurotecnología.

En la entrevista incluida en el link del párrafo anterior, Rafael Yuste se expresa con tanta claridad como contundencia: “hay que actuar antes de que sea demasiado tarde”.

Continuará: Inteligencia Artificial (y III): regulación, ¿cuándo, y quién?

A petición de algunos de los seguidores del canal de Kollins, preparamos una charla sobre la reforma del Camp Nou y la financiación de ese concepto más amplio que es el (cambiante) Espai Barça. Como me gusta prepararme siempre los temas de los que vamos a hablar, y pese a lo largo de la conversación, siempre se quedan asuntos sin contar o sin desarrollar de manera conveniente, luego este post viene a cumplir una doble tarea de «bibliografía» y de ampliación de los asuntos tratados.

La aprobación del proyecto Espai Barça

El 23 de octubre de 2021 la Asamblea de socios del Fútbol Club Barcelona aprobó un importe máximo de financiación de 1.500 millones de euros para el Espai Barça, una ambiciosa modernización de las instalaciones deportivas del club. El Camp Nou tiene problemas visibles de seguridad para los espectadores en algunos graderíos superiores, aparte de los vídeos que han circulado sobre la existencia de ratas, el mal estado de los asientos o las cagadas de las palomas cerca del área de restauración. Un estadio indigno para un club que ganó cuatro Champions en este siglo. Por su lado, el Palau Blaugrana se encuentra en un estado tan calamitoso que el club es multado por la Euroliga en cada partido que se juega allí.

Ambas reformas son necesarias, y no solo por la urgencia de adaptarse y modernizarse como han hecho ya los grandes equipos de Europa del fútbol y el baloncesto, sino por la fuente de ingresos futuros que puede ser una instalación de estas características con el deporte como gancho, como atracción para el turista y el espectador habitual. El proyecto inicial presentado a los socios consideraba las siguientes partidas:

900 millones para la reforma (o reconstrucción) del Camp Nou.

420 millones para el Palau.

100 millones para la urbanización del entorno del Espai.

60 millones para inversiones en la Modificación del Plan General Metropolitano.

20 millones para el Miniestadi, o Estadio Johan Cruyff.

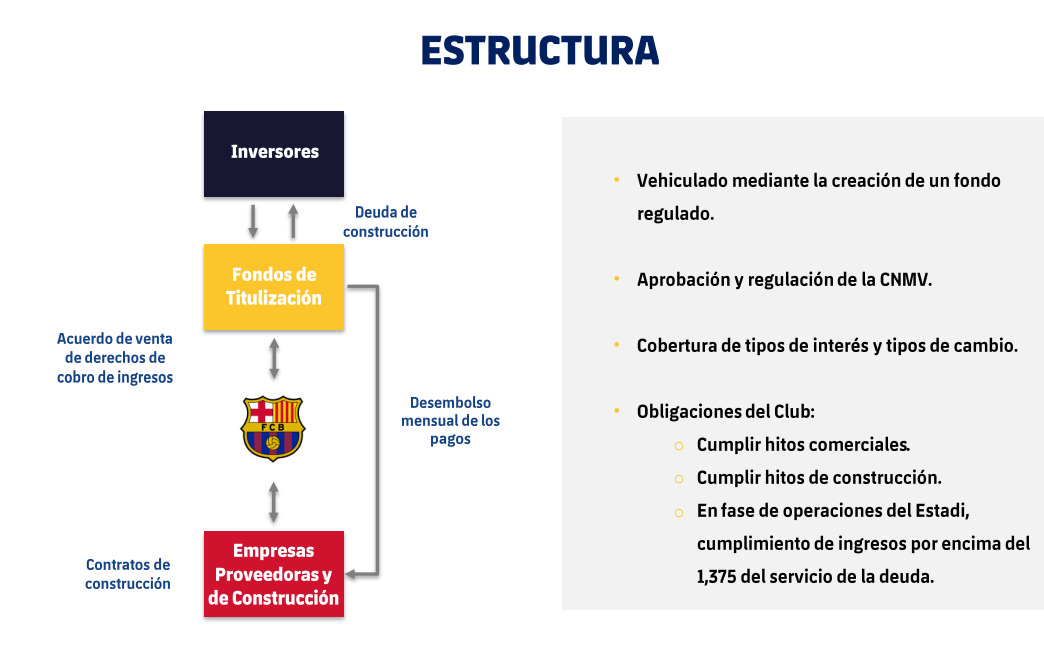

La situación financiera del Barça es calamitosa, como ya hemos hablado en otros vídeos y post, y por mucho apaño contable que trate de camuflar la realidad, el drama financiero aflora, salta a la luz. La deuda con la que el Barça cerró el último ejercicio asciende a 1.045 millones de euros, con unas obligaciones a corto plazo que solo ha podido cumplir vendiendo el futuro del club. Las famosas «palancas». Las dos primeras, la venta del 25 por ciento de los derechos de televisión durante los próximos veinticinco años, constituyen dinero real hoy, que gastaron en su mayor parte en fichajes como si de un Abu Dhabi City o un Qatar Saint Germain se tratara, pero un lastre para los próximos ejercicios, en los que al Barça le faltarán unos 40 millones de euros anuales. Los derechos de televisión suponían en la actualidad para Madrid y Barça unos 160 millones al año.

Respecto a las otras dos palancas, bastante extrañas, me espero a la publicación de las próximas cuentas del club para ver si ese dinero procedente de la venta del 49 por ciento de Barça Studios realmente entró en la caja del club (sigo pensando que fue un maquillaje contable realizado en colaboración con Roures). Con esta situación, y con el riesgo de que el escándalo «Barça-Negreira-gate» suponga varias sanciones que agraven el casi seguro colapso financiero del club, como un descenso a Segunda (no lo veremos, seguro) o una expulsión de la Champions durante varias temporadas (no le queda otra a la UEFA, pero son tan corruptos que sospecho que lo cambiarán por una renuncia expresa a la Superliga), parecía complicado que el Barça pudiera acometer la reforma del estadio y cerrar la financiación. Pero lo ha hecho, lo cual no deja de ser un éxito para sus gestores. Si bien, habrá que ver a qué precio. Las firmas que han alcanzado el acuerdo están entre lo más selecto del mundo financiero y legal: Goldman Sachs, JP Morgan, DLA Piper, Pérez Llorca, Legends, Key Capital Partners,…

El presidente del Barça se presentó en una rueda de prensa el pasado jueves pensando que iba a despachar a los periodistas con las mismas triquiñuelas que el día que dio las explicaciones sobre los informes de Negreira, pero no contaba con que a dicha rueda de prensa acudieron periodistas del área de Economía de varios medios y no los paniaguados (y subvencionados durante años por el club) redactores de la sección de Deportes, los autoproclamados «mejores del mundo». Si aquel día en el que habló de los pagos a Negreira e hijo, los periodistas dieron vergüenza ajena al no entender que les estaban mostrando los pseudoinformes del hijo (Soccercam) como si fueran del padre (Dasnil y Nilsad) y no percibir el engaño, los que provocaron el bochorno de los asistentes el pasado jueves fueron los propios directivos culés. Por su facilidad para mentir y mantener la cara de cemento.

Hay varias preguntas en las que pillan a Laporta en un renuncio, pero hay una clave que es la referida al Palau Blaugrana. Coño, que no es una bolita que esconde un trilero, que es un polideportivo con capacidad para 15.000 personas y un futuro centro de congresos y posibilidades de negocio, y Laporta afirma rotundo que «sí». Siguiente pregunta, casi, intentando esquivar la cuestión. «Valoramos opciones. El tema va con retraso y estamos estudiando varias propuestas. Y si son interesantes les haremos partícipes». No tiene ni proyecto y dice que sí sin más. Pero los periodistas repreguntan y entonces explican el desglose de partidas dedicadas al Espai Barça:

Coste del estadio: 1.071 millones.

Costes financieros: 179 millones (entiendo que esta partida incluye varios de los intereses que llevaban más de doce meses aplazando).

Contingencias: 200 millones.

No hay Palau, se ponga como se ponga Laporta. Y repreguntados de nuevo por la cuestión, Maribel Menéndez, directora corporativa del club, respondió: «Gastaremos 400 millones para el Palau y Petit Palau, pero los intereses no estaban contemplados. Tenemos 200 millones para contingencias y creemos que tenemos espacio para hacerlos». Y añade que todavía podrían emitir 50 millones de euros adicionales en bonos para completarlo. ¿Pretende hacer creer a los socios que lo van a hacer con lo que sobre de las contingencias y con la partida destinada a intereses?, ¿de verdad se lo ha creído alguien? Desconozco la normativa del club, pero es muy posible que los socios puedan impugnar este acuerdo porque la financiación que tenía autorizada la Junta era para un proyecto muy diferente al que se ha firmado finalmente. Por si algún seguidor culé sigue creyendo que está incluido, esta es la valoración que la agencia de rating de bonos Kroll realizó sobre la emisión que va a lanzar el club para sufragar la operación:

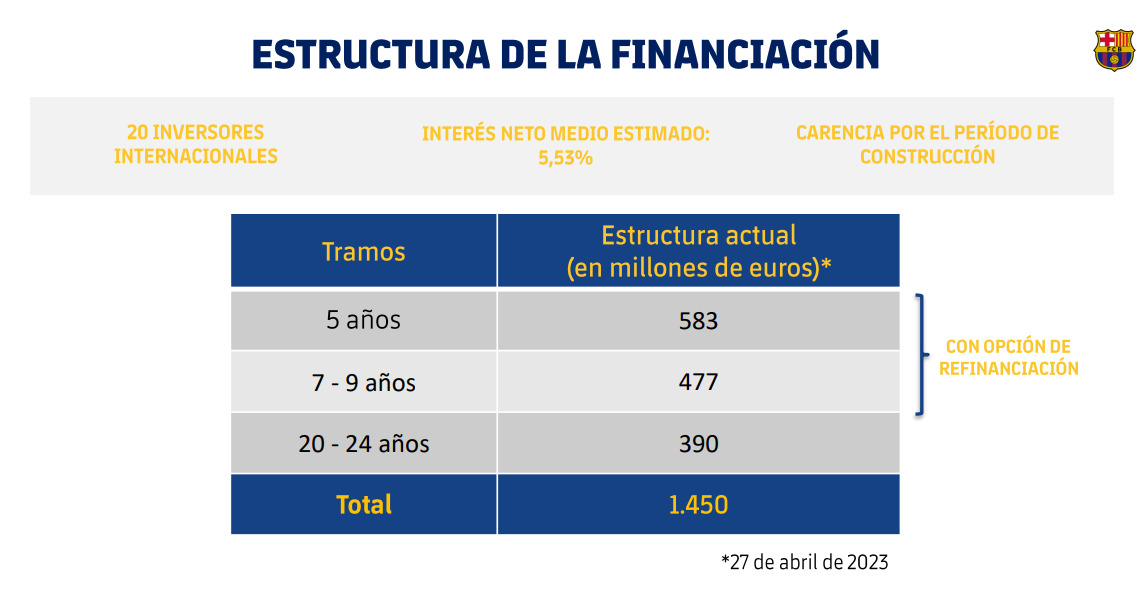

El vicepresidente económico del club, Eduard Rumeu, dejó otra cifra llamativa en la rueda de prensa: 2.820 millones de euros. Será el coste total del Espai Barça una vez abonados los intereses durante treinta años, a razón de 94 millones de euros anuales. Según los directivos del club, la financiación tendrá un coste neto del 5,53 por ciento, y destaco la palabra «neto» porque es muy posible que el coste de la operación ronde el 7% (en torno al 6% de nominal, más costes) y el tipo indicado por el club haga referencia al mismo después de descontar el 25 por ciento de impuesto de sociedades.

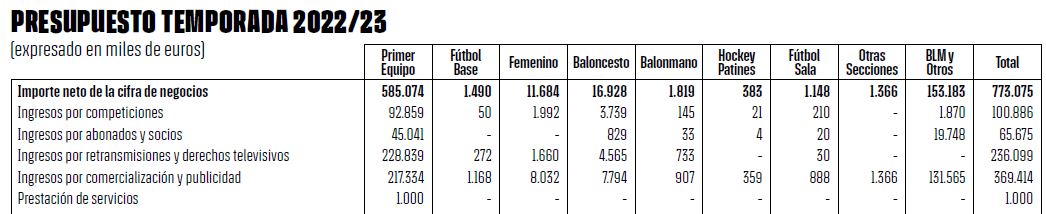

No tengo ninguna duda de que el proyecto saldrá adelante. Los firmantes están en la élite del mundo financiero, profesionales muy serios, extremadamente rigurosos con el control de las cifras y no habrán dejado nada a la improvisación de la que suele hacer gala el presidente Joan Laporta. Pero se hará según sus condiciones y eso supondrá sacrificios para el club. El primero se vio ayer mismo: el cierre de Barça TV. Unos 130 profesionales que se quedan sin empleo en junio. No la necesitaban. Con el «cariño» de GolTV (Roures) y el control de prácticamente todos los medios de comunicación escritos y audiovisuales, era un despilfarro. Estoy seguro de que va a haber un recorte serio en las secciones deportivas del club, muy deficitarias. Según las últimas cuentas del club, las secciones de baloncesto, balonmano, hockey, fútbol sala, etc. perdieron conjuntamente más de 50 millones de euros:

Los 481 millones de euros de pérdida no son «totalmente» ciertos, se debieron en parte a un maquillaje contable al deteriorar el valor de varios jugadores en el balance. Como tampoco son «totalmente» reales los beneficios del presupuesto del siguiente ejercicio, motivado por la venta de varios derechos económicos futuros del club, y vuelvo a las palancas:

Es una percepción mía, pero sospecho que los fondos americanos no van a permitir que el club siga perdiendo anualmente esos 50 millones de euros en secciones deficitarias, salvo que ahí el club esté contando con el apoyo de fondos públicos, como tantas veces ha ocurrido en el pasado. Que si la catalanidad del club, que si el apoyo de la Generalitat al deporte catalán y la difusión de la marca por el mundo… Soy un malpensado, lo sé. Pero en sus momentos de mayor crisis ya lo ayudaron tanto Franco como la Generalitat a través de TV-3, así que creo que todo es posible.

En la rueda de prensa, los responsables del Barça hablaron de muchas más cosas, aunque en estilo «laportiano», sin contar toda la verdad. Es cierto que el estadio no se hipoteca, pero los ingresos obtenidos de la explotación del estadio sí operan como garantía del préstamo, un 55 por ciento al menos. En función de determinados hitos o ratios de cumplimiento, este porcentaje podría incrementarse, incluso hasta el cien por cien si el Barça tiene que jugar una segunda temporada en Montjuic. Este es otro asunto peliagudo para la economía del club, puesto que está previsto que las obras arranquen en junio de este año y que el Barça dispute la temporada 2023-24 en este campo, lo que supondrá una merma de los ingresos de otros 93 millones de euros.

También dijo Laporta que no habrá coste alguno para los socios, pero esta semana se ha sabido que las cuotas subirán entre un treinta y un cuarenta por ciento, lo que ha causado un enorme malestar entre los suyos. Más caros y en un campo que no es el suyo. Con todo lo aquí explicado, este suma y sigue de costes, y este «resta y sigue» de ingresos, el futuro del Barça parece muy complicado. Quizás por eso esta misma semana el club ha lanzado una encuesta entre los suyos para sondear el modelo futuro de sociedad deportiva, incluyendo la conversión en sociedad anónima. Quizás no tenga otra alternativa. Quizás sea la única viable para combatir los clubes-estado y el poder de los petrodólares, y esto va también por el Real Madrid.

3. La designación de la constructora turca Limak

Desde hace años nada en el Barça parece ajustado a los cánones, o nada resulta previsible. Las obras no fueron adjudicadas a FCC (encargada de la reforma del Bernabéu y en el pasado, del Metropolitano y el Allianz Arena de Múnich), ni a Ferrovial (reforma del Camp Nou en 1997, estadios de Anoeta y Los Cármenes), ni a Acciona (nuevo San Mamés), ni a Vinci (estadio de Saint Denis), empresas contrastadas en instalaciones de este tipo, sino que se han firmado finalmente con la constructora turca Limak, cuya máxima experiencia en la construcción de estadios es el Mersin Arena, en Turquía, con capacidad para 25.000 espectadores.

La sorpresa fue mayúscula al conocerse la elección de Limak y han sido muchos profesionales del sector de la construcción los que han puesto en duda la capacidad de la empresa turca para ejecutar este complicado proyecto. Salvando las distancias (una enorme distancia), me recordó a lo que dijeron las empresas americanas sobre la capacidad de Sacyr para ejecutar el nuevo canal de Panamá, con comentarios bastante despectivos, y la realidad es que ahí está, funcionando a pleno rendimiento desde hace siete años (Panamá: abierto en canal). Xavier Vilajoana, actual presidente de Construmat y antiguo directivo del Barça, manifestó su incredulidad sobre el cumplimiento de los plazos y sobre el precio de las obras: «Porque las constructoras de aquí son muy profesionales y ofrecían el precio ajustado de quien conoce bien el sector, el país, los costes, los riesgos… ¿Y llegan los turcos y ofrecen realizarlo por un 30% menos?».

Lo cierto es que Limak es una empresa grande (la nº 56 del mundo en facturación), potente y con experiencia contrastada en varios países. Ha ejecutado obras más complejas que un estadio de fútbol. En su portfolio he encontrado gasoductos, presas, puentes colgantes y numerosos aeropuertos. No es conocida en Europa porque ha realizado el grueso de sus trabajos en Oriente Medio, Rusia y países asiáticos, lugares en los que el modo de trabajar es muy diferente al europeo, en especial en lo relativo a la normativa laboral y en materia de prevención de riesgos laborales.

Pero lo que está claro es que si los fondos americanos han dado su aprobación es porque han validado su capacidad técnica y financiera. Para los turcos es una gran oportunidad de entrada en el mercado europeo y para darse a conocer, y por eso su consejero delegado, Haldun Firat Köktürk, hablaba recientemente de que están dispuestos a asumir riesgos en el precio ofertado o pérdidas en el proyecto, porque los va a situar en el mapa para el futuro.

Algunas noticias que he encontrado estos días hablan de Limak como una empresa perteneciente a lo que llaman «la mafia de las cinco», las cinco grandes constructoras que se reparten el pastel de las contrataciones públicas en Turquía. También tienen la sombra de la duda por su modo de trabajar y los doscientos muertos en las obras del aeropuerto de Estambul, dato que desmiente el propio Haldun Firat Köktürk. Además, los culés pueden estar tranquilos, Limak pasó la revisión jojojo de la comisión de Compliance jojojo del club, ¡juasjuasjuas!, la misma que lleva años pasando por alto todo lo que se ha visto en estos últimos años.

Respecto al modo de trabajar de los turcos, que prevén construir parte del estadio en Turquía como bloques, trasladarlo por mar a Barcelona y montarlo como una especie de Lego, según el símil de algunos periodistas, mencioné durante la charla con Kollins que las empresas hacen auténticas virguerías de ingeniería y construcción, y puse de ejemplo el dique de Mónaco que Dragados y FCC construyeron en Algeciras y trasladaron posteriormente al principado de los ricachones. Claro que se puede hacer de ese modo.

Hay un último punto sobre Limak que tratamos durante la conversación y es la posible relación de la constructora con el turco Senes Erzik, antiguo vicepresidente de la UEFA, responsable de los árbitros de la UEFA de 2007 a 2015 (período en el que el Barça gana tres Champions) y responsable de proyectos de Unicef durante los años en los que el Barça lucía la publicidad de este organismo. Erzik, el que algunos han apodado «el Negreira turco». Algún periodista afirmó que Erzik estaba entre los principales accionistas de la constructora, pero por lo que he podido buscar no es así, o no he encontrado ninguna referencia.

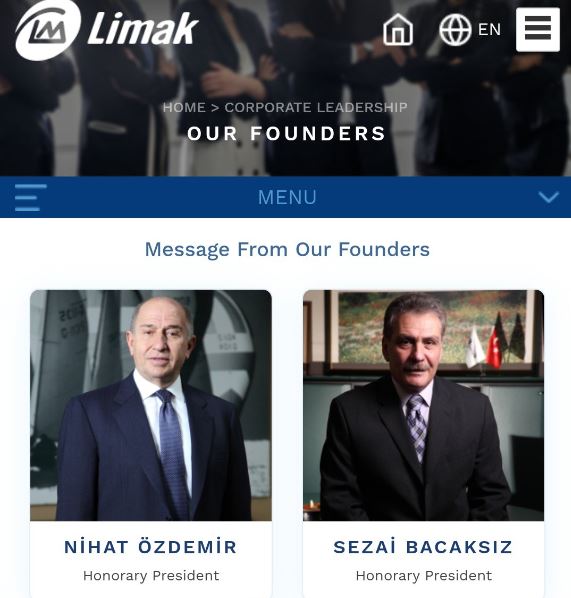

Limak pertenece a las familias Özdemir y Bacaksiz. Nihat Özdemir fue presidente del Fenerbahce y de la Federación turca de fútbol de 2019 a 2022. Erzik fue presidente de la federación de 1989 a 1997. Es evidente que se conocen, de hecho hay algunas fotos de ambos juntos, pero no parece que su relación vaya más allá. Y tampoco se sabe si es buena o no, porque Erzik como cargo de la UEFA tuvo posibilidad de rebajar la sanción de dos años al Fenerbahce por amaño de partidos durante la presidencia de Özdemir y no hizo nada por apoyar a sus compatriotas. Muy ilustrativa la información de Helena (@HdeHelena_RM) sobre este asunto.

Y nada más. Solo espero hablar del acojoestadio del Real Madrid en próximos post, que me interesa mucho más. Entre otras cosas, si es posible que Madrid albergue tal cantidad de espectáculos al año en un recinto de estas dimensiones.

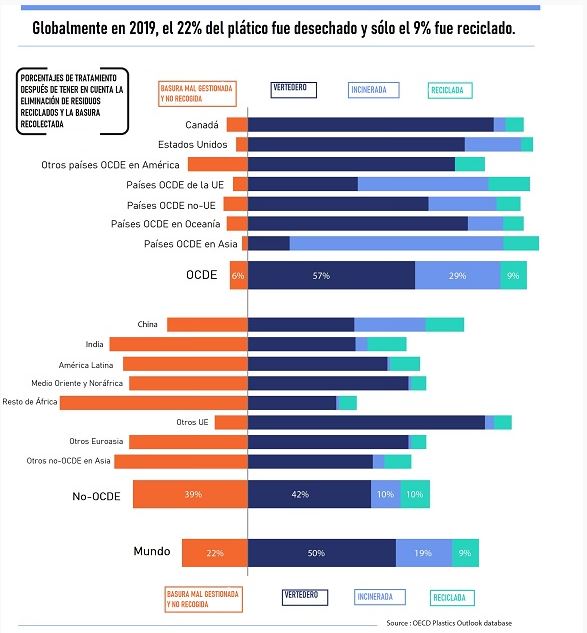

Parece fuera de toda discusión que tenemos un problema con el plástico, tanto con su proliferación como especialmente con la eliminación una vez cumplido su cometido. Según el Informe de la OCDE Global Plastics Outlook, el 50 por ciento de los plásticos generados en el mundo acaban en un vertedero, el 19% es valorizado/incinerado y apenas un 9% se recupera, lo que implica que el 22% restante es arrojado a la naturaleza y acaba enterrado, en los ríos o en los océanos. Una verdadera pena.

Según otro informe de la OCDE, publicado en junio de 2022, la cantidad de residuos plásticos generados en todo el mundo se triplicará de ahora a 2060, y apenas prevé cambios en su destino final, pues estima que la mitad acabará en el vertedero, mientras que apenas una quinta parte se reciclará. La previsión de la OCDE calcula que el consumo mundial de plásticos alcance en 2060 los 1.231 millones de toneladas, una cantidad enorme en comparación con los 460 millones actuales. En cuanto a los residuos de origen plástico, la estimación de la OCDE indica que se pasará de los 353 millones actuales a 1.014 millones en 2060. Y si el residuo de plástico es ya un problema hoy en día, no quiero ni pensar lo que puede ser en unas décadas si no se toman medidas para reducir su uso y reutilizarlo una vez empleado.

Según los expertos, la naturaleza necesita entre cuatrocientos y seiscientos años para descomponer, desintegrar o biodegradar el plástico arrojado al mar o enterrado, lo cual siempre me ha llevado a preguntarme cómo es posible que se calculen estos datos cuando los plásticos comienzan a usarse en 1860 y se industrializan de manera masiva a partir de 1950, es decir, carecemos de datos precisos y algunas fuentes estiman que su degradación podría llevar incluso más tiempo. Pero pretendo dejar a un lado mi desconocimiento técnico sobre la materia para centrarme en lo que conozco infinitamente mejor: las soluciones fiscales que se plantean para combatir un problema. Y ya explicamos en los dos post dedicados al impuesto sobre el depósito de residuos en vertedero que para este gobierno la solución a un problema pasa de manera casi exclusiva por la creación de un impuesto, independientemente de que con ello se generen nuevos problemas.

Impuesto especial sobre los envases de plástico no reutilizables.

Al igual que ha sucedido con el primero, la implantación del impuesto ha generado numerosas controversias y dudas en su interpretación por el casi nulo desarrollo legislativo. Su creación se configura en apenas 11 páginas de la ley de residuos (de las cuales, una corresponder al régimen sancionador) y genera numerosas lagunas que las empresas afectadas están tratando de aclarar desde entonces. Uno de los principales problemas surge por la interpretación acerca de qué se considera «envase de plástico no reutilizable» basado en la ambigua definición del artículo 68.1.

O sea, envases y objetos de plástico que no sean envases, pero que puedan realizar su mismo cometido. Parece una pregunta del Un, Dos, Tres. Por otro lado, el hecho imponible (art. 77) consiste en la producción, importación o adquisición intracomunitaria de envases y se liquidará a 0,45 euros por kilo de plástico no reciclado. Luego es un impuesto que no deben liquidar únicamente empresas productoras de plástico en España, sino también las importaciones de bienes que contengan plástico no reciclado (¿a quién corresponde el cálculo del peso?). Y tal como está redactado, afecta incluso a los particulares que adquieran un producto en el extranjero que venga con un embalaje de plástico no reciclable (miles de pedidos de Amazon o Alibaba, por ejemplo, que deben incluir sus céntimos de recargo por el envase).

Otras dudas surgieron con los sectores afectados (prácticamente todos, industriales, textil, alimenticios, bebidas, distribuidores, logística,…) y casi todos ellos cuestionaron a la Agencia Tributaria cómo realizar ese cálculo del «kilo de plástico no reciclado» en un producto, o qué ocurría si ese porcentaje de plástico formaba parte del producto y no del envase. Además, al tratarse de un impuesto que no existía en otros países, se plantearon numerosas dudas sobre el tratamiento fiscal en las importaciones o cómo gestionar las devoluciones del producto y la recuperación del impuesto abonado.

Las dudas fueron tan numerosas que la propia Agencia Tributaria publicó en noviembre un documento aclaratorio de Preguntas y Respuestas de (nada más y nada menos) que 16 páginas.

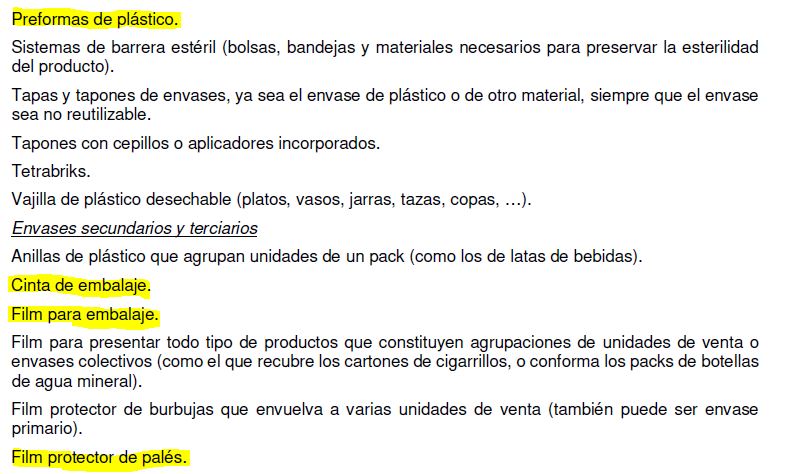

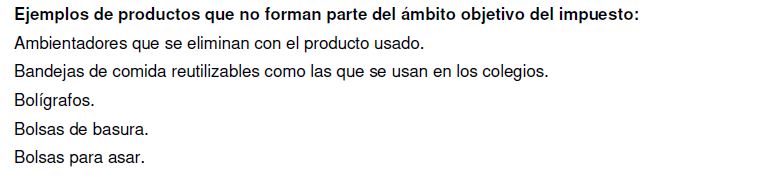

En este listado de productos, la Agencia Tributaria indicó varios ejemplos de los que podían considerarse sujetos (llamo la atención sobre algunos que me sorprendieron):

¿Preformas de plástico? Disculpen mi ignorancia. En el documento también se incluían ejemplos de productos que no se veían afectados por el impuesto (vuelvo a llamar la atención sobre otros productos ya casi en desuso):

En este documento se abrió un nuevo melón con la inclusión de los envases secundarios y terciarios, las cintas film, o plásticos film para embalajes y palets. ¿Cómo se pesa eso? ¿Cómo se liquida ese impuesto en las importaciones y de qué manera comprobará la Agencia Tributaria en el futuro la correcta liquidación del impuesto?

El 27 de diciembre se aprobó el Real Decreto 1055/2022 de envases y residuos de envases que pretendía aclarar varias de estas lagunas. Como el tiempo apremiaba (recordemos que el impuesto entraba en vigor el 1 de enero), la Agencia Tributaria comunicó a las distintas patronales que pudieran verse afectadas que «En nuestra página web se puede acceder a toda la información necesaria, entra la que destaca un asistente de preguntas-respuestas (denominado informador) para resolver dudas de manera autónoma, así como un servicio de llamada directa o cita previa a operadores expertos en proveer información tributaria en relación con este impuesto (Asistencia digital ADI)».

La fecha tuvo «su gracia», pues llegó el 28 de diciembre, como la publicación del Real Decreto, acompañada de otro mensaje: «Por último, acabamos de publicar un vídeo en nuestro canal de YouTube, que persigue ser reclamo de la conveniencia de informarse»:

Ah, pues ya está, después de ver un vídeo de un minuto me queda todo mucho más claro. El caso es que desde el 1 de enero está en vigor este impuesto, y, al igual que ocurre con el de depósito de residuos en vertedero, hay muchos problemas sin resolver y numerosas liquidaciones que las empresas están realizando de manera errónea. Varias patronales se han quejado también de la pérdida de competitividad de las empresas españolas, puesto que el nuestro es el único país de la Unión Europea que ha implantado este impuesto (el Reglamento de la Unión Europea sobre envases y residuos de envases presentado el 30 de noviembre de 2022 va con retraso respecto a la legislación española, puesto que se encuentra en fase de consulta pública hasta el 24 de abril).

En marzo, el grupo popular en el Congreso presentó una pregunta al gobierno sobre si el impuesto iba a suponer un incremento del IPC. El Ejecutivo contestó que los ingresos esperados con este impuesto, unos 690 millones de euros, se compensarían con la pérdida de ingresos por la reducción del IVA de los alimentos, cuantificada en 660 millones. Finalmente, el Ministerio de Hacienda ha reconocido la conveniencia de modificar el impuesto por el «caos generado» con las primeras liquidaciones.

Desconozco la precisión de la cifra de ingresos del impuesto sobre el plástico no reciclado, habida cuenta de la falta de precisión que hubo en épocas recientes con las mal llamadas tasas Google o Tobin. Pero pese a todos los problemas aquí expuestos, lo que de verdad me preocupa es que las únicas soluciones presentadas pasan por la creación de un impuesto, es decir, por el incremento de la recaudación fiscal, y no por las necesarias mejoras en innovación, inversiones, diseño de productos, técnicas de reutilización de los plásticos, recuperación, investigaciones sobre el reciclaje químico de plásticos, etc. Exactamente igual que con el impuesto a los depósitos en vertedero: aumentar la recaudación y reducir en nada o en casi nada el verdadero problema de los residuos.

La primera parte de este post trataba acerca de la creación del impuesto sobre el depósito de residuos en vertedero, la incineración y la coincineración de residuos. Como se indica en el propio Preámbulo de la Ley, «el uso de este instrumento económico es un mecanismo clave para avanzar en economía circular y en la consecución de los objetivos (…) supone un desincentivo para las opciones menos favorables (…), favoreciendo el desvío de los residuos hacia opciones más favorables desde el punto de vista ambiental, que puedan contribuir a reintroducir los materiales contenidos en los residuos en la economía, como, por ejemplo, el reciclado«. En esa primera parte identifiqué los problemas que se pretendían combatir con la Ley y sus medidas fiscales:

El envío de residuos a vertederos: reducir el porcentaje actual, superior al 50 por ciento, y acercarse de ese modo a los objetivos marcados por la Unión Europea.

Acabar con el «turismo de residuos» entre las comunidades que ya tenían establecida esta tasa y las que no, o las que tenían una tasa inferior.

El sujeto pasivo, en este caso, el agente contaminante, que debe ser quien soporte el impuesto.

El déficit de instalaciones de residuos en España.

Las medidas fiscales mejorarán la situación existente, sin duda, pero como indicaba en aquel primer post, son insuficientes y pueden generar nuevos problemas, entre ellos, la dificultad de gestionar las plantas de tratamiento de residuos y los propios vertederos.

El punto 1 está claro: el impuesto es una medida directa, será más caro desprenderse del residuo y por ese motivo la Ley también incide en una serie de medidas para la mejora de diseño de los productos, la reducción de envases o la recogida selectiva para incrementar la separación en origen. Pero resulta insuficiente. El productor, el fabricante, el comercio, el empaquetador o los distribuidores tendrán que adaptarse y aun así, siempre habrá un volumen elevado de generación de residuos (¡los paquetes de Amazon!) que depositar en las instalaciones para su tratamiento y mientras no haya mejoras en las tecnologías, ni alternativas al vertedero, los residuos seguirán llegando a los mismos en un porcentaje (por desgracia) elevado.

La Ley incide en varios puntos sobre la «prevención», es decir, la reducción de los residuos en origen, en los diseños de fabricación o en las cantidades producidas.

El artículo 18.1.d) no habla de otra cosa que lo que se ha hecho toda la vida hasta hace unos años: reparar las cosas. Arreglar un televisor, una nevera, un pequeño aparato casero o la ropa, en lugar de ceder a la tentación del «es más caro arreglarlo que comprar uno nuevo». Combatir la obsolescencia programada de los aparatos.

Los talleres de reparación funcionan en algunos países del norte de Europa con resultados razonables, pero no son más que una ínfima parte de la solución a la cantidad de residuos generados, como los Vinted y Wallapop de turno para una segunda vida a determinados productos. Echo en falta las medidas de creación de un «arancel verde», como ya se ha planteado varias veces en la Unión Europea, para penalizar los productos que vienen de países con normativas medioambientales mucho más laxas, como China o Estados Unidos. El arancel que finalmente se creó en diciembre solo afectará a productos intensivos en emisiones de CO2, pero no a todos aquellos productos que van en contra de casi todo lo referido en esta Ley (plásticos de un solo uso, envases, empleo de ciertos materiales, textil…).

En resumidas cuentas, me refiero a todos esos productos de baja calidad que acaban tras un ciclo de uso rápido en el vertedero, y que son precisamente la mayor parte de aquellos en los que pone foco la Ley (art 18):

El punto 2, el transporte de residuos entre comunidades, puede corregirse en el corto plazo, pero la Ley ha dejado abierta una puerta a la competencia entre comunidades autónomas, puesto que lo que establece es un tipo mínimo del impuesto, pero permite que cada comunidad fije su propio tipo por encima de los 40 euros o de los 30 que comentábamos en la primera parte. Antes de la entrada en vigor había nueve regiones con algún tipo de tasa de vertido: Castilla y León, Andalucía, la Comunidad Valenciana, Baleares, Cantabria, Extremadura, Cataluña, La Rioja y Murcia. Pero con grandes diferencias entre ellas, que oscilaban entre los 20 euros de algunas comunidades y los 80 de otras. La tasa existente hasta la fecha tenía una relación directa con el tratamiento de residuos propio de cada comunidad, luego está por ver si las comunidades mantienen los 40 euros marcados por la Ley (y el resto de tipos impositivos fijados) o cada una se desmarca con un incremento sobre la misma.

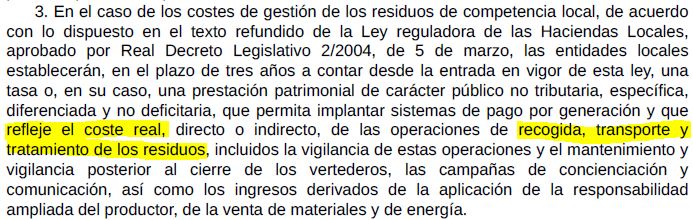

El punto 3 no debería generar ningún tipo de problema, pues la Ley es clara respecto a la necesidad de que los ayuntamientos creen y establezcan un impuesto sobre la gestión de sus residuos, que incluya además la recogida selectiva en origen, el transporte a instalaciones especializadas y el depósito final. El artículo 11 indica:

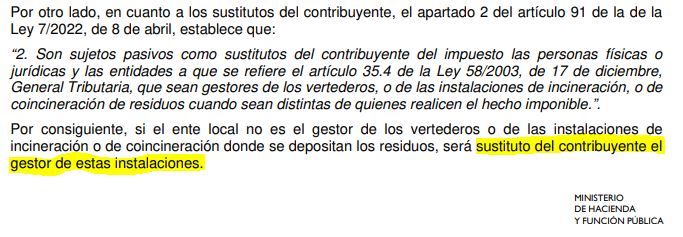

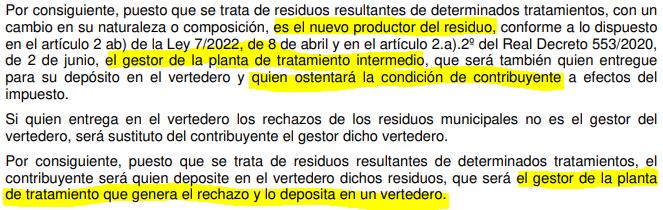

Bajo esta premisa, no se entiende la explicación que da la Agencia Tributaria en su documento de Preguntas y respuestas acerca del sujeto pasivo del impuesto:

Posteriormente se indica que los residuos recibidos en las plantas tienen un tratamiento que los convierte en un nuevo producto y, por tanto, un nuevo residuo de otro tipo. Esta consideración es totalmente errónea y va a generar nuevos problemas en el corto plazo.

Los gestores de las plantas intermedias (empresas privadas en la mayoría de los casos) son meros intermediarios de todo el proceso, pero según la redacción, tendrán que ser quienes abonen el impuesto del depósito en vertedero. Como estas plantas se gestionan bajo contratos sujetos a la Ley de Contratos del Sector Público, con tarifas fijadas y pactadas de acuerdo a unos pliegos y ofertas, los gestores de las instalaciones tendrán que resarcirse del sobrecoste y tratar de repercutirlo a las entidades locales que han trasladado los residuos a sus instalaciones para su tratamiento. Pero el primer problema es que ese mecanismo de repercusión de costes no es automático para las empresas, pues la propia Ley limita su capacidad de actuación. Se viene una oleada de reclamaciones y contenciosos, y esta problemática daría para un post entero de carácter jurídico, pero lo dejo para los expertos en la materia.

Y ahora viene el nuevo problema: si los ayuntamientos entregan 100.000 toneladas (por poner un ejemplo) y se recuperan y reciclan aproximadamente 48.000 (datos del Ministerio), las restantes 52.000 van al vertedero. ¿De qué manera repercuten los gestores el impuesto a las entidades? ¿Porcentualmente, a cada uno un 52% de las toneladas que llevó a la planta? No será justo, puesto que habrá ayuntamientos con una mejor separación de residuos, o que tienen implantados sistemas de recogida selectiva más efectivos que los de sus vecinos, luego, ¿es justo que se haga tabla rasa?

La Ley obliga a que se pueda hacer una trazabilidad de los residuos que llegan a las plantas, así como de la separación de las distintas fracciones. ¿Servirá esa información para repercutir a cada ayuntamiento lo que teóricamente le corresponde? Y si finalmente no queda otra que repartir proporcionalmente a todos los ayuntamientos: ¿no se desincentivará a los que tengan implantadas medidas de separación en origen, en sus propios municipios, más caras, y se sientan penalizados por las prácticas de sus vecinos? Solo faltaba eso, que los que gestionan mejor se vean perjudicados por sus esfuerzos.

Y llegamos así al punto 4 del tratamiento de los residuos: la falta de inversiones. ¿Se utilizará la recaudación de este impuesto para la tan necesaria mejora de instalaciones de tratamiento de residuos? Según la única cuantificación del impuesto, de 2020, se espera recaudar 861 millones de euros, ¿se emplearán en innovación tecnológica, mejora de los procesos, automatización de las plantas, en incrementar la recuperación de materiales, que es uno de los objetivos de la Ley? La FAMP (Federación Andaluza de Municipios y Provincias) critica que el impuesto va a ser pagado “a pulmón” por los ayuntamientos, unos 120 millones en el caso de los municipios andaluces, y solicita que el gobierno de la Junta de Andalucía realice inversiones equivalentes en los ayuntamientos. ¿Pero quién financia las plantas en ese caso? El alcalde de Vigo, Abel Caballero, ha criticado que sean los ayuntamientos los que pagan este impuesto, cuando entiende que se trata de una competencia autonómica. La consejera de Medio Ambiente de la Comunidad de Madrid, Paloma Martín, ha contestado que tampoco es un impuesto autonómico, sino estatal. Y así sigue el impuesto circulando de un lado a otro mientras nadie se atreve, en año electoral, a decirle a los ciudadanos que les van a enchufar un nuevo impuesto. Y las plantas siguen obsoletas. Los proyectos incluidos en los Fondos Next Generation siguen sin llegar.

Al menos (y “me extraña”) esta Ley no ha perdido recursos ni tiempo en entrar en estudios de identidad de género de los distintos tipos de residuos, como sí se hizo en el soterramiento de la M-30 o en las medidas contra el cambio climático con perspectiva degenero. Pero queda mucho por pulir en esta materia.

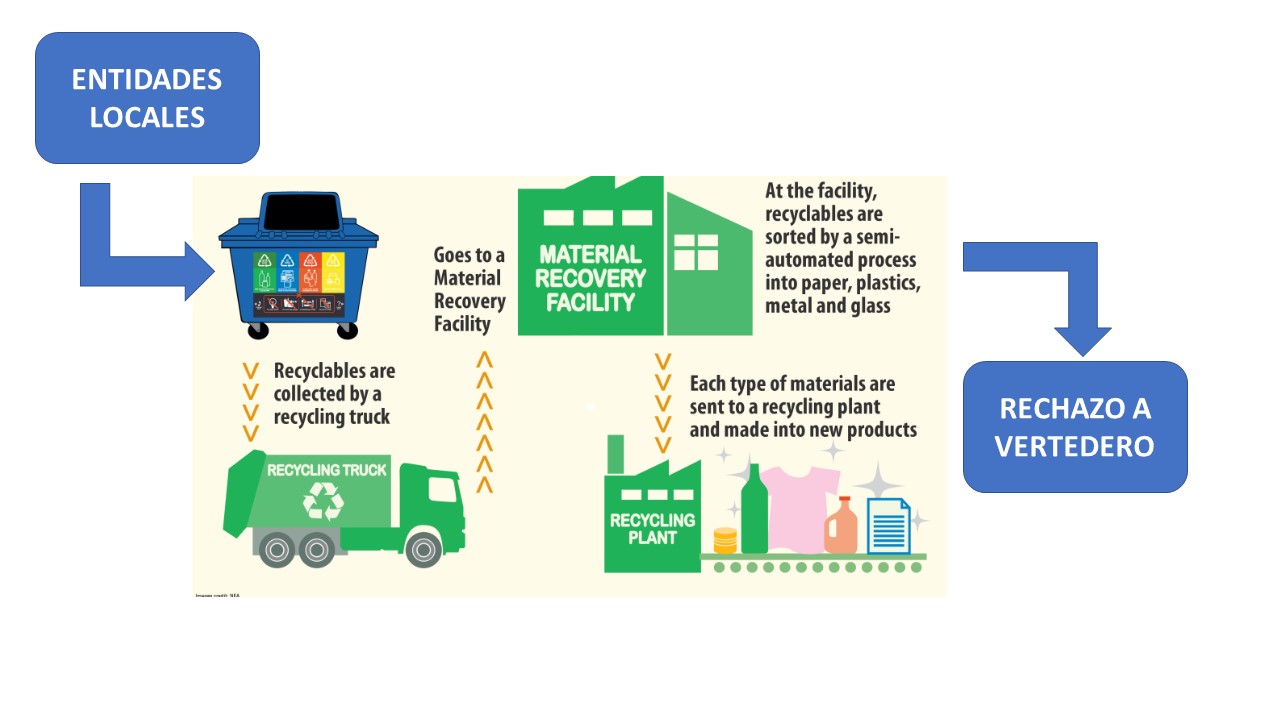

Con motivo de la entrada en vigor de las medidas fiscales contenidas en la Ley 7/2022, de residuos y suelos contaminados para una economía circular, hoy toca hablar de residuos municipales. De la ingente cantidad de basura que generamos en nuestros hogares, de lo que ocurre con dichos restos una vez salen por la puerta y del modelo productivo lineal existente que nos lleva a enterrar o incinerar los residuos en lugar de buscar un mayor aprovechamiento de los mismos. Dichas medidas fiscales contemplan, entre otras, la creación de dos nuevos impuestos:

Impuesto especial sobre los envases de plástico no reutilizables.

Impuesto sobre el depósito de residuos en vertederos, la incineración y la coincineración de residuos.

Dejaremos el primero de ambos impuestos para un posterior análisis (si la cabeza y las ganas permiten afrontarlo), y atacaremos hoy el segundo. El impuesto sobre el depósito de residuos en vertederos pretende desincentivar la falta de gestión de los residuos y su transporte a vertederos sin apenas tratamiento o recuperación. En dichos vertederos los residuos se enterrarán, cubrirán bajo capas de tierra y se convertirán en una nueva colina que añadir al paisaje. Una montaña de basura que tendrá que ser mantenida y tratada durante treinta años por las empresas gestoras de la instalación.

Parto de la base de que ambos impuestos pretenden dar solución a unos problemas existentes de cuya resolución tenían que haberse encargado las administraciones públicas muchos años antes, pero los impuestos son solo una parte de la solución, seguramente la más sencilla de afrontar y la primera medida que suele acometer la administración, pero es insuficiente y genera a su vez otros nuevos problemas.

Resulta paradójico que en la gestión fiscal sí se logra un modelo circular:

Problema 1. El envío de residuos a vertederos

Como comenté en el post dedicado a los residuos, según datos del Ministerio de Transición Ecológica y Reto Demográfico, más de la mitad de los residuos sólidos urbanos producidos en España termina en un vertedero. Esto supone unos 12 de los 23 millones de toneladas que se generan en nuestro país. Otros 2,5 millones de toneladas acaban incineradas.

El dato que un ciudadano puede entender mejor es el resultante de dividir estos 23 millones de desperdicios entre los 46-47 millones de habitantes del país: cada uno de nosotros genera 500 kilos de residuos al año. O lo que es lo mismo, 1,3 kilos diarios. Pues bien, de esos 500 kilos, la mitad, 250, terminan enterrados bajo tierra y otros 50 son quemados. Y este es el dato referido únicamente a los residuos sólidos urbanos, pues se estima el total de residuos generados en España en unos 132 millones de toneladas (la industria acapara el 32%, la agricultura y la gestión del agua otro 25%, y los residuos de construcción y demolición, el 26% restante), de los cuales el 60 por ciento termina en vertederos. 70 millones de toneladas en total.

El panorama puede ser más desolador si añadimos los vertederos ilegales y descontrolados aún existentes, uno de los principales motivos por los que la Unión Europea multa de manera sistemática a España desde hace años:

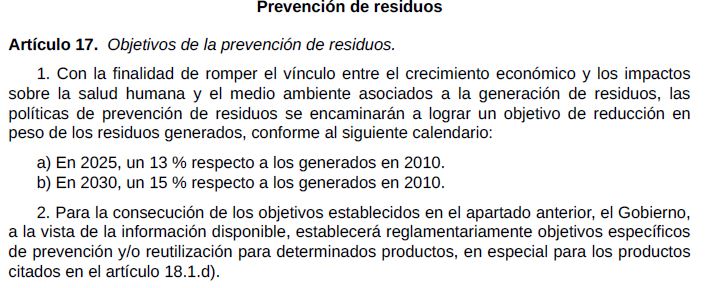

Hay que atajar este problema. Y mientras resulte más barato enterrar la basura que tratarla no van a cambiar mucho las cosas. Por mucho que las directivas europeas en la materia obliguen a los países miembros a alcanzar unas tasas de reciclaje y recuperación determinadas. Ahora mismo están fijadas las siguientes:

2025: recuperación de al menos el 55% de los residuos.

2030: el porcentaje debe incrementarse hasta el 60%.

2035: se pretende alcanzar el 65% de recuperación.

El objetivo del paquete legislativo europeo sobre economía circular es “…acabar con el modelo lineal que no tiene en cuenta todo el ciclo de vida del diseño y la producción de productos, basado en la premisa de «usar y tirar». Esto representa una demanda de materiales y energía baratos y de fácil acceso muy elevada, intensiva, ineficiente e insostenible. Para darle fin, se propone el modelo circular que implica, entre otras medidas, acabar con la obsolescencia programada, reducir, reutilizar y reciclar para un aprovechamiento óptimo de los recursos utilizados y de los bienes y servicios generados a lo largo de toda su vida útil”.

Problema 2. Las distintas tasas de vertido entre comunidades

Algunas comunidades autónomas, pero no todas, ya tenían establecido un impuesto o una tasa por el envío de residuos a un vertedero, pero era muy desigual entre comunidades a veces vecinas, lo que producía el despropósito del trasiego de camiones que transportaban residuos de una comunidad a otra para ahorrar ese coste. Es otro de los problemas que se espera atajar con esta Ley. El “turismo de residuos”, como lo definió Alicia García-Franco, directora general de la Federación Española de la Recuperación y el Reciclaje (FER).

La misma fuente, Cinco Días, informaba recientemente sobre lo que denominaba «dumping» de residuos entre regiones, o por qué resultaba «económico» transportar camiones repletos de basura de Castilla-León a Madrid:

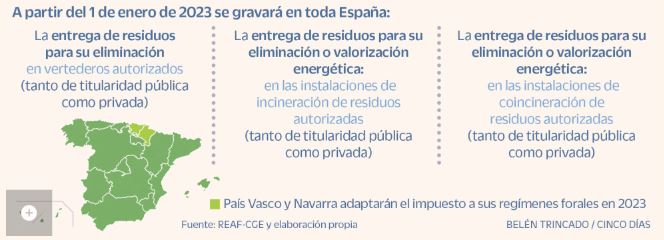

El impuesto es de carácter estatal, pero se cede su gestión a las comunidades autónomas. Se ha establecido un impuesto común a todos los territorios en función de los distintos tipos de residuos que llegan al vertedero. Parte de los 40 euros por tonelada de residuo municipal y 30 euros por rechazo de un residuo municipal, y varía en función del tipo de residuo de que se trate:

Problema 3. El sujeto pasivo

“Quien contamina paga” es el principio general que subyace en este impuesto. Y si hablamos de residuos municipales, o residuos sólidos urbanos, el productor de residuos es el ciudadano. El particular. Tal como se ha definido el impuesto, los sujetos pasivos del mismo son las entidades locales, es decir, los propios ayuntamientos o consorcios, que son quienes deben abonar el impuesto, o resarcir a las empresas concesionarias a las que tengan delegadas la gestión de los residuos y su transporte al vertedero correspondiente. En la segunda parte de este post hablaré de los problemas que ha generado la consideración del sujeto pasivo y las erróneas interpretaciones de la Agencia Tributaria en su documento de Preguntas y respuestas acerca de esta nueva figura fiscal.

Haciendo una cuenta rápida (e inexacta), cada ayuntamiento debería repercutir aproximadamente unos 10 euros por habitante y año a sus contribuyentes, para compensar esos 250 kilos por persona que decíamos que acaban anualmente en un vertedero. Aparte de lo que deberían repercutir por el propio tratamiento y reciclaje. Pero en un año con elecciones municipales, no parece probable una subida de impuestos (o sí, pero después de mayo), luego el dinero tendrá que salir de algún otro sitio.

Problema 4. Déficit de inversiones

Para mejorar la gestión de los residuos y reducir el depósito de los mismos en vertederos, o lo que es lo mismo, para acercarse a los objetivos indicados por la Unión Europea, la solución pasa por invertir en instalaciones, en tecnología más eficaz para la separación de los residuos y el aprovechamiento de los materiales recuperados. Las empresas del sector calculan que hay un déficit de inversiones en España de unos 8.300 millones de euros. Existen numerosas innovaciones en el ámbito de la gestión de los residuos que permitirían disminuir el actual porcentaje ridículo de recuperación, pero muchas de estas empresas, españolas para más inri, están implantando las mismas en el extranjero.

Sacyr gestiona una planta de compostaje en Melbourne (Australia) a través de su filial Valoriza. FCC explota una planta de reciclaje en Dallas (Estados Unidos) y Urbaser, una de valorización energética en Gloucestershire (Reino Unido). Pero la situación de las plantas de residuos en España sigue estancada desde hace una década: siguen faltando inversiones y no terminan de licitarse y arrancar los proyectos presentados a través de los Fondos Next Generation.

Recaudación esperada con la creación del impuesto

Mientras se espera el arranque de las necesarias inversiones, el gobierno ha optado por la creación de los impuestos mencionados. No hay una cifra clara de la recaudación estimada y la única cifra de la que se dispone es la estimación que el propio Ejecutivo dio en diciembre de 2020, en la que calculó el mismo en 861 millones de euros.

Esta cifra no ha sido actualizada desde entonces, o al menos no ha sido publicada en una Memoria económica, y en los próximos meses se verá lo ajustado de dicha estimación, así como los efectos de la creación del nuevo impuesto.

Continuará: Un nuevo impuesto para cada problema, un nuevo problema tras cada impuesto (2ª parte).

Planes propuestos por el club de lectura, cine y documentales El club de los currelas muertos para no ver el mundial de la infamia de Catar.

Hoy FINALizamos esta serie de recomendaciones que ha durado cuatro semanas y lo hacemos con un texto farragoso por momentos, sorprendente en varias de sus afirmaciones y que deja algunas conclusiones ambiguas que pueden marcar el devenir del fútbol de élite en las próximas temporadas. La lectura recomendada de hoy es el Informe de Conclusiones del Abogado General Athanasios Rantos sobre la Superliga y sobre la posible posición de monopolio de la UEFA, un monopolio que estaría afectando a los derechos comunitarios en materia de competencia.

Me ha llamado la atención que la Introducción comienza recordando lo que fue el caso «Bosman» hace treinta años. Puede que los mas jóvenes no lo recuerden, pero en aquellos años se dirimió si la «justicia deportiva» podía saltarse la normativa comunitaria en materia de derechos laborales y libre movimiento de los trabajadores. En aquella ocasión fue un jugador belga de segundo nivel el que consiguió lo que a la mayoría nos parece normal, y es que no prevalezcan las normas de un organismo de Derecho privado suizo dirigido por mandamases cuanto menos dudosos sobre la legislación comunitaria. Los catastrofistas perdieron entonces y (ojalá) perderán en el futuro.

Antes de entrar en materia conviene mencionar que la Resolución presentada esta semana no es vinculante, si bien lo habitual es que las sentencias del TJUE coincidan con dichas conclusiones en unos dos tercios de las ocasiones. En este blog ya nos ocupamos hace años de un Informe más que controvertido, en aquella ocasión sobre la renuncia forzosa a los intereses de demora del Plan de Pago a Proveedores de Montoro, y ya entonces dedujimos que primaron otros intereses sobre lo que parecía razonable y aún diría más, legal.

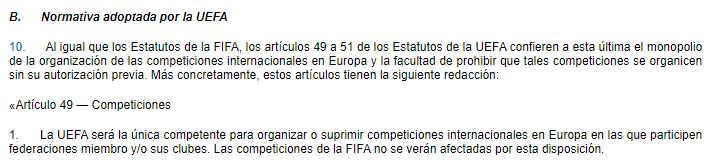

El litigio se plantea como una cuestión prejudicial presentada en un Juzgado de lo Mercantil de Madrid por los promotores de la Superliga (ESLC), sociedad de Derecho español, ante las declaraciones conjuntas de la FIFA y la UEFA para oponerse a la posible creación de una nueva competición. Según el punto 18 del Informe, «dicho órgano jurisdiccional alberga dudas acerca de la conformidad con el Derecho de la Unión de determinadas disposiciones estatutarias de la FIFA y de la UEFA, así como de las amenazas de sanciones o advertencias vertidas por estas federaciones, habida cuenta, en primer lugar, de la prohibición de abuso de posición dominante establecida en el artículo 102 TFUE; en segundo lugar, de la prohibición de las prácticas contrarias a la competencia establecida en el artículo 101 TFUE, y, en tercer lugar, de las diferentes libertades fundamentales garantizadas por el Tratado FUE, en la medida en que aquellas podrían utilizarse para debilitar cualquier iniciativa privada que pudiera competir en el ámbito de las competiciones de fútbol.» El resaltado del texto es mío.

Los propios Estatutos de la FIFA y la UEFA ya responden a lo primero, al abuso de posición dominante. La FIFA indica en sus Estatutos:

Y la UEFA por su parte:

Es obvio que el fútbol mueve mucha pasta y que van a batallar con sus «armas de siempre» para que no les quiten el negocio. La FIFA y la UEFA funcionan como monopolios, y por sus agresivas reacciones y amenazas deberían quedar contestados todos los puntos de la cuestión prejudicial. El Informe pasa entonces a analizar el «modelo deportivo europeo», un sistema abierto con ascensos y descensos, en el que «entre sus objetivos principales figura el de promover competiciones abiertas, a las que todos puedan acceder gracias a un sistema transparente en el que los ascensos y descensos de categoría mantengan un equilibrio competitivo y favorezcan el mérito deportivo, el cual constituye también un elemento esencial de dicho modelo». No es exactamente así. La ACB estuvo durante años sin ascensos y descensos porque los equipos de la Liga LEB no podían cumplir con los requisitos económicos de entrada. Y ocurre en casi todos los campeonatos profesionales organizados.

Continúa el Informe diciendo que este modelo «se apoya en un régimen de solidaridad financiera, que permite redistribuir y reinvertir en los niveles inferiores del deporte los ingresos generados por los acontecimientos y las actividades de la élite». Bueno, el despelote de la «solidaridad financiera» ha alcanzado su culmen con la irrupción de los jeques y los millonarios con fortunas sin límite para desequilibrar cualquier competición en la que participen sus clubes. Claro que según el abogado, «las características particulares de las actividades deportivas las distinguen de otros sectores económicos» y «es necesario un grado de igualdad y cierto equilibrio competitivo, características que diferencian al deporte de otros sectores, en los que la competencia entre operadores económicos conduce finalmente a expulsar del mercado a las sociedades ineficientes». ¿Se ha echado al PSG o al City por sus abultadas pérdidas, se ha descendido al Barcelona por su ineficiencia? ¿No, verdad?

Estas medias verdades ya hacen sospechar lo que se va a indicar a continuación, que no es otra cosa que el hecho de que, aunque las normas de la Unión Europea en materia de competencia digan una cosa, se las van a saltar o al menos flexibilizar. Este párrafo es revelador:

Cuando lo leí me recordó al descenso administrativo del Sevilla y el Celta allá por los noventa por un incumplimiento de la Ley, y cómo se movieron instituciones de todo tipo, también públicas, o las manifestaciones en las calles de Vigo y Sevilla para frenar la bajada a Segunda B de los clubes de fútbol de la ciudad. Se consiguió, supongo que por esas «características particulares del deporte» que permiten saltarse la Ley. Leer esto una semana después de saber que decenas de europarlamentarios han sido untados por el gobierno de Catar, dueño de BeIn (que controla los derechos del fútbol), del PSG, cuyo presidente Al Khelaifi dirige también la ECA (Asociación de Clubes Europeos), tranquiliza mucho.

El Informe continúa con una parte muy interesante sobre la que se ha hablado menos, que es el conflicto de intereses que supone que las federaciones deportivas puedan ser reguladoras y además realizar una actividad económica. Hace referencia a dos sentencias, una deportiva y otra sobre una profesión liberal, en las que «el Tribunal de Justicia declaró que, cuando una normativa atribuye a una persona jurídica, que organiza y explota comercialmente ella misma competiciones, la facultad de designar a las personas autorizadas a organizar dichas competiciones y de fijar las condiciones en las que estas últimas se organizan, tal normativa concede a dicha entidad una ventaja evidente sobre sus competidores. Por tanto, tal facultad puede llevar a la empresa que la ostenta a impedir el acceso de otros operadores al mercado en cuestión. Así pues, es preciso que el ejercicio de esta función normativa quede sometido a límites, a obligaciones o a un control para evitar que la persona jurídica de que se trate pueda falsear la competencia favoreciendo las competiciones que organiza o aquellas en cuya organización participa«. Nuevamente la parte subrayada es mía.

Quizás la parte más controvertida del Informe está en los puntos 63 al 82 sobre si la UEFA restringe la competencia por el efecto o por el objeto. El Abogado indica claramente que los clubes podrían seguir adelante con la creación de la Superliga:

«76. Así, nada impediría, en principio, a los clubes que forman la ESL seguir el ejemplo de otras disciplinas deportivas y crear su propia competición fuera del marco definido por la UEFA». Es la Euroliga de baloncesto, por ejemplo, el mejor ejemplo de que todo esto de lo que se está hablando no es más que una polémica creada para mantener un sistema que mueve mucho dinero. La salvaje reacción de Javier Tebas, presidente de LaLiga, por ejemplo, y los artículos falaces de muchos de los medios a los que ha regado con millones de euros en los últimos años. Es mentira. La Superliga no ataca, compite, ni limita las ligas nacionales, del mismo modo que la Euroliga no lo ha hecho.