JOSEAN, 10/05/2026

A finales del pasado mes de abril, se celebró en Madrid el encuentro Invest in Spain Summit, un espacio en el que se congregaron autoridades e inversores, tanto actuales como potenciales, para hablar de las bondades de nuestro país y nuestra economía como espacio en el que confiar y depositar fondos o ahorros privados. Ojalá tenga éxito, lo digo de verdad y así lo siento. Lo que ocurre es que escuché el discurso del presidente de gobierno, Pedro Sánchez, y me resultó totalmente incongruente con las noticias que he leído o escuchado en el último mes, no necesito remontarme mucho más en el tiempo.

Con los conflictos geopolíticos tan revueltos en todo el mundo, con la tensión actual, el presidente lanzó la cuestión: “En este contexto, los inversores se plantean una pregunta: ¿quién puede ofrecerme estabilidad y rentabilidad a largo plazo para mi dinero?”. Sabíamos que contestar sus propias cuestiones forma parte de su oratoria, así que solo había que esperar unos segundos: “La respuesta no es sencilla, pero si hoy están aquí, es por algo. Es porque parte de esa respuesta se llama España. En medio del actual caos mundial, España es un auténtico refugio seguro”.

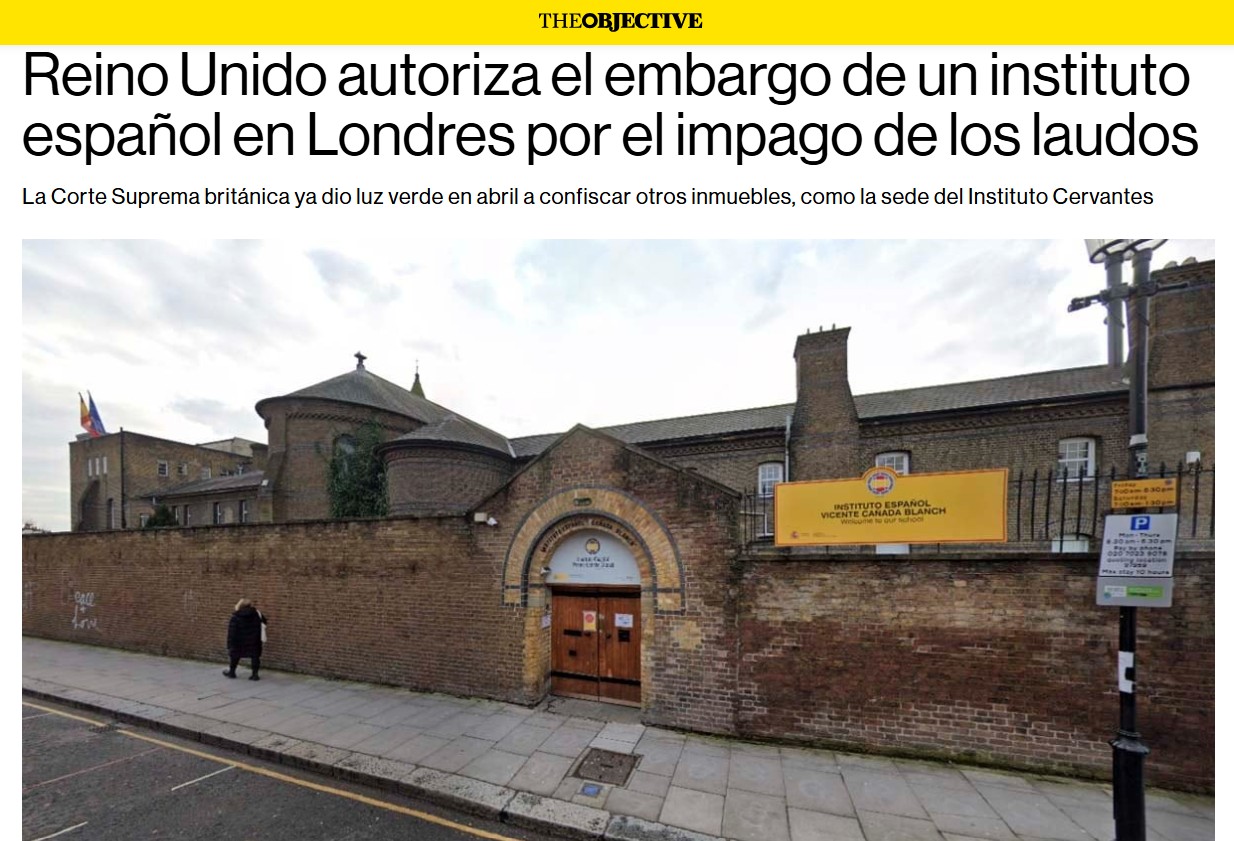

Escuché esta respuesta unos minutos después de las declaraciones de su antiguo brazo derecho, José Luis Ábalos, en el Tribunal Supremo y fue entonces cuando mis oídos se aguzaron y me llevaron a buscar el discurso completo (enlace). Tras hablar de las bondades de nuestra economía (empleo, precios de la energía y evolución de la deuda, todas ellas adornadas con un optimismo más que matizable), destacó que España “ofrece seguridad jurídica, un entorno competitivo y un marco institucional estable”. Hombre, justo esa misma semana supimos que la sede del Instituto Cervantes en Utrecht iba a ser embargada por el gobierno neerlandés para atender parcialmente los pagos de uno de los múltiples laudos perdidos por el asunto de las renovables.

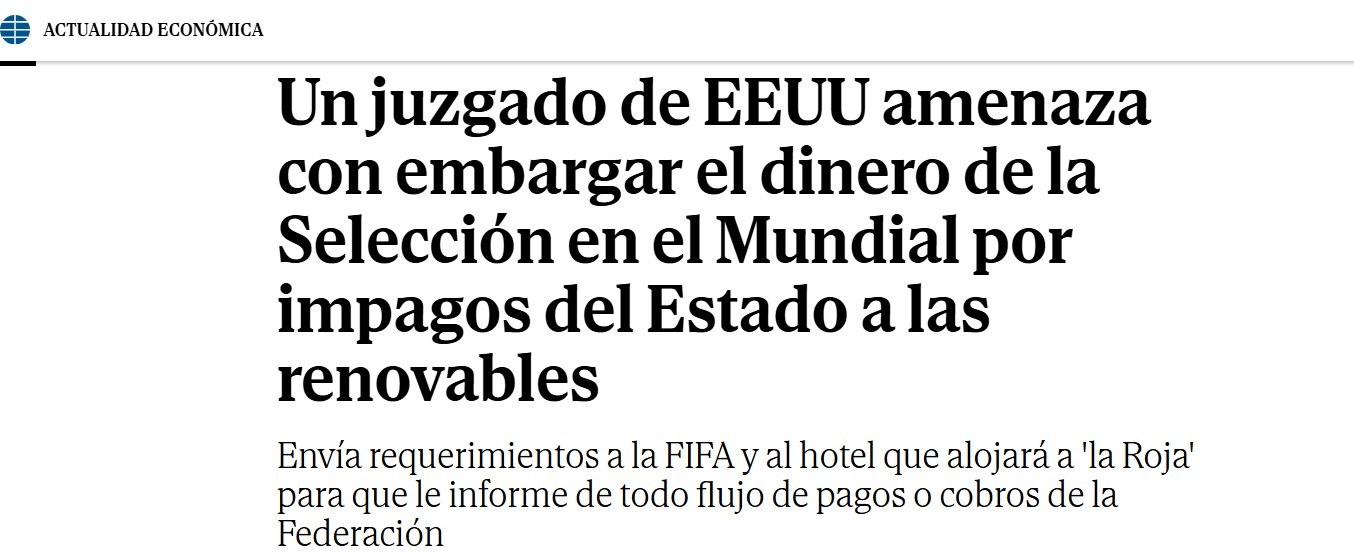

Este embargo se unió a muchos otros que lo precedieron debido a la negativa del gobierno español de atender las sentencias y laudos desfavorables. No se salva ni la selección española de fútbol, pues un juzgado de Columbia alertó sobre el previsible embargo de los ingresos que percibirá la Federación Española de Fútbol por los ingresos obtenidos en el próximo Mundial de Estados Unidos.

Ya sé que estos laudos fueron motivados por la errónea decisión en la materia tomada por el gobierno de Mariano Rajoy (del que ya di cuenta en este blog en 2016, La inseguridad jurídica salta por los aires), pero no da buena imagen del país haber perdido unos litigios por la inseguridad creada para los inversores, muchos de ellos extranjeros, y peor imagen provoca no pagar los importes a los que obligan las sentencias. Llevamos años con este goteo y la actitud (morosa) del gobierno actual no tiene visos de cambiar en el corto ni en el medio plazo.

En cuanto al “marco institucional estable”, conviene recordar las dificultades del gobierno actual para sacar adelante cualquier medida, debido a la falta de apoyos, así como la inestabilidad que supone llevar más de tres años sin presentar unos presupuestos generales del Estado. El propio abuso del decreto-ley, o de las enmiendas “coladas” en batiburrillos ómnibus, o la incapacidad de aprobar leyes que transpongan la normativa europea abundan en la misma sensación de inseguridad jurídica actual. Algo que se agrava con la no convalidación de los decretos-ley y el limbo legal en el que quedan las medidas aprobadas en los consejos de ministros.

Esta misma semana hemos sabido que el Tribunal de Cuentas ha desmontado la contabilidad de María Jesús Montero con un informe demoledor que detalla hechos tan graves como un desfase de 77.000 millones en los gastos (consecuencia de seguir con los presupuestos de 2023 prorrogados) o que se hayan usado fondos Next Generation para el pago de pensiones. Tiene que animar mucho a esos potenciales inversores saber que unos fondos que tenían que haber servido para modernizar las infraestructuras del país (drama ya tratado en este blog en Más licitaciones desiertas o Todos esos fondos se perderán… como lágrimas en la lluvia) han sido destinados a cubrir el agujero de unas pensiones cuyo problema financiero sigue sin acometerse.

Si hablamos del “entorno competitivo” que mencionaba Pedro Sánchez, nos encontramos con lo que muchos empresarios e inversores en España denominan «infierno fiscal» por la ingente cantidad de cambios en política fiscal (al margen de las especificidades de cada comunidad autónoma), así como las dificultades para crear una empresa, acceder a concursos públicos o atender los cientos de requerimientos normativos con que nos acosan los ayuntamientos, las comunidades, el Estado, la Agencia Tributaria, la Seguridad Social, el INE, el Banco de España o las decenas de organismos creados al efecto (al efecto de complicar la actividad económica). El gobierno actual ha mantenido con mínimos cambios el decretazo de Montoro que fue considerado inconstitucional unos años más tarde y anuncia nuevos cambios para elevar la presión fiscal en otros 8.500 millones de euros pese a estar ya en unas cifras récord de recaudación. La hiperregulación ya comentada en tantas ocasiones anteriores, así como todos estos vaivenes legales, fiscales y laborales, espantan al empresario más interesado.

«De las cinco grandes economías europeas, ninguna otra es capaz de combinar nuestra receta con tanto éxito y como bien ha dicho antes el vicepresidente primero: de crecimiento récord, de dinamismo laboral, de agenda verde, que es muy importante, de infraestructuras de primera, de servicios públicos de primera, y una apuesta irrenunciable por la apertura y por el talento». Podríamos discutir ese crecimiento récord (cierto, pero debido a que partíamos de unos niveles mucho más bajos que nuestros socios europeos, cuyas cifras de crecimiento son paupérrimas en estos últimos años), así como el «dinamismo laboral» del que tanto se presume, curioso eufemismo para definir al más de medio millón de parados que no cuentan por figurar como «fijos discontinuos». Pero lo que me sonó totalmente inapropiado en estos tiempos fue la referencia a unos servicios públicos de primera. Por desgracia, es algo más que una percepción general decir que están peor que hace diez o veinte años. Y no se trata de una responsabilidad exclusiva de este gobierno, pues la mayoría de comunidades autónomas están en manos del Partido Popular. La sanidad y sus listas de espera, la educación y la caída en el Informe PISA, la prevención de incendios, la gestión del agua, el tratamiento de residuos, la falta de mantenimiento en las carreteras, ¡el tren!, que era uno de los orgullos patrios que exportábamos a varios países.

El fiscal jefe Anticorrupción Alejandro Luzón cerró el juicio de las mascarillas esta misma semana con un duro alegato que fue muy aplaudido. Tras mencionar la gravedad de «las conductas que se les atribuyen de corrupción orgánica, organizada y continuada», indicó que el comportamiento del exministro Ábalos y sus secuaces «no solo dañan la libre competencia y el recto y normal funcionamiento de la Administración Pública», sino que además «con esta corrupción política desde un ministerio del Gobierno disminuye la confianza de los ciudadanos». «La corrupción carcome nuestro sistema democrático». «Produce desolación ver a las empresas públicas colonizadas y parasitadas por el poder político. Es tal la conciencia de pleno dominio sobre las sociedades estatales que se identifica a las sociedades del Estado con el gobierno». Lleva toda la razón.

Pedro Sánchez terminó su discurso en el foro Invest in Spain de una manera brillante, es justo reconocerlo:“Nos encontramos en el salón de baile, una de las salas más distinguidas de nuestro Teatro Real. Antiguamente se celebraban aquí bailes de máscaras, donde se podía ocultar la verdadera identidad. Hoy en día, vivimos una época de confusión que podría parecerse a uno de esos bailes de máscaras, pero ya no estamos en el siglo XIX. Las máscaras han caído y el emperador está desnudo”. Totalmente. Está en pelotas.

Relacionados

Las grandes corporaciones son malas (I)

Las grandes corporaciones son malas (II)

Populismo tributario (I): hombre rico, hombre pobre

Populismo tributario (II): Papá Estado