JOSEAN, 11/04/2021

El año 2020, con el confinamiento repentino y la adaptación acelerada de los sistemas y tareas productivas, supuso un avance de no menos de una década en la implantación del trabajo a distancia. No hubo transición, se hizo de la noche a la mañana, y tanto empresas (las que pudieron) como trabajadores (aquellos que podían ejercer su trabajo desde su domicilio particular) demostraron su madurez para responder al desafío que el virus nos planteaba.

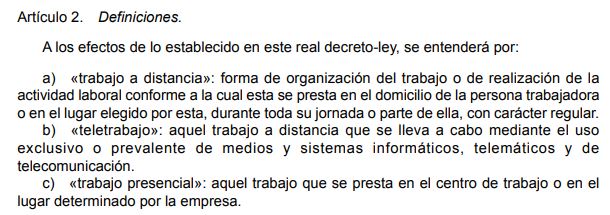

Unos meses después entró en vigor la regulación aprobada por el gobierno mediante la vía (de nuevo) del real decreto, concretamente el Real Decreto 28/2020, de 22 de septiembre, de trabajo a distancia, que distingue en sus primeros artículos entre:

Es evidente que el confinamiento supuso múltiples problemas para numerosos trabajadores y empresas (ERTEs, imposibilidad de realizar el trabajo, reducción de actividad y, por tanto, de ingresos para el empresario), pero también en otros muchos casos trajo múltiples ventajas. La Exposición de motivos del real decreto identifica las siguientes:

- Mayor flexibilidad en la gestión de los tiempos de trabajo y los descansos.

- Consecuencias positivas para la conciliación de la vida personal, familiar y laboral. Mi aplauso y reconocimiento para aquellos que eran capaces de compatibilizar sus labores como currito con las de profesores, cocineros, entertainers y proveedores logísticos.

- Reducción de costes en las oficinas y ahorro de costes en los desplazamientos.

- Productividad y racionalización de horarios. Yo creo que hemos trabajado más que nunca en nuestras vidas, de manera irracional incluso, así que eso de «racionalización» me suena un poco optimista.

- Fijación de población en el territorio.

- Atracción y retención de talento (¿?).

- Reducción del absentismo. Me parece que el año pasado fue imposible medir el absentismo de los trabajadores, puesto que no había medios para hacerlo. Si el cálculo se ha hecho en función de las horas perdidas por bajas médicas o laborales, es evidente que sí, pero es una falsa medición del absentismo.

- Estimula cambios organizativos en las empresas y fortalece la formación y empleabilidad de las personas trabajadoras.

- Disminuye la contaminación al reducirse el número de desplazamientos. Este hecho sí es relevante y a considerar para el futuro, sobre todo si se analizan los enormes problemas de atascos que se producen en las principales ciudades en las horas punta: estrés, pérdida de horas necesarias para una conciliación efectiva, riesgo de accidentes in itinere y contaminación.

Pero no todo son ventajas, como se vio en el «ensayo forzado» del año pasado, y el real decreto indica como inconvenientes generados:

- Protección de datos.

- Brechas de seguridad. Se produjo un notable incremento de los ataques informáticos, porque el Mal nunca descansa (HDP).

- Tecnoestrés, horario continuo, fatiga informática, conectividad digital permanente. El Día de la Marmota.

- Mayor aislamiento laboral con la consiguiente pérdida de la identidad corporativa.

- Deficiencias en el intercambio de información entre las personas que trabajan presencialmente y aquellas que lo hacen de manera exclusiva a distancia. Tras la experiencia, creo que la mayoría estamos de acuerdo en que en España es infinitamente más efectiva la comunicación en persona, cara a cara, que por Teams, Zoom o Google Meet. O que un café aclara los malentendidos de un email escrito con los pies.

- Dificultades asociadas a la falta de servicios básicos en el territorio, como la conectividad digital o servicios para la conciliación laboral y familiar.

- Traslado a la persona trabajadora de costes de la actividad productiva sin compensación alguna. Este último punto es uno de los más controvertidos del real decreto, o al menos uno de los que tiene más aspectos por concretar.

Ha cambiado el mercado de trabajo por completo y era necesario regularlo, puesto que está claro que no se trata de un hecho temporal, sino que el teletrabajo ha venido para quedarse. La dificultad consiste precisamente en introducir la regulación en el ámbito doméstico, que es donde se va a desarrollar la actividad, y la norma va a tener que adaptarse a otras regulaciones existentes con las que podría entrar en conflicto:

- Estatuto de los trabajadores, en lo relativo a la flexibilidad del teletrabajo (voluntariedad, temporal o permanente), igualdad retributiva, formación facilitada a los empleados, garantizar los descansos mínimos,…

- Normativa de Prevención de Riesgos Laborales. Igual que al llegar a un nuevo puesto de trabajo el trabajador debe ser informado de los riesgos inherentes al mismo, incluido el puesto de oficina, al teletrabajar tuvimos que realizar una autoevaluación de nuestros puestos de trabajo caseros. Y si somos sinceros, creo que un porcentaje bajísimo teníamos esas condiciones requeridas: mesas de despacho con la altura adecuada para los equipos, sillones ergonómicos, condiciones adecuadas de iluminación directa e indirecta, etc. La mayoría recibimos fotos de amigos y compañeros con aquello de «mi nueva oficina» instalada en una cocina, comedor o dormitorio. Las cervicales y los túneles carpianos a prueba, ¡el síndrome del ratón!, que parece un título de telefilme de sábado tarde.

- El derecho a la intimidad, la protección de datos de carácter personal y el derecho a la desconexión digital de acuerdo con lo previsto en la Ley Orgánica 3/2018, de 5 de diciembre, de Protección de Datos Personales y garantía de los derechos digitales.

- El registro de la jornada de trabajo. A este asunto ya le dediqué dos artículos completos, y ya entonces, en 2019, se valoraba lo complicado, por no decir imposible, que iba a resultar controlar esa jornada de trabajo sin métodos para «fichar» y sin separación de la vida laboral y familiar.

- Supongo que se acabó con la prohibición de fumar en el puesto de trabajo cuando este está en tu propia casa, pero todo es posible cuando el afán regulador es infinito.

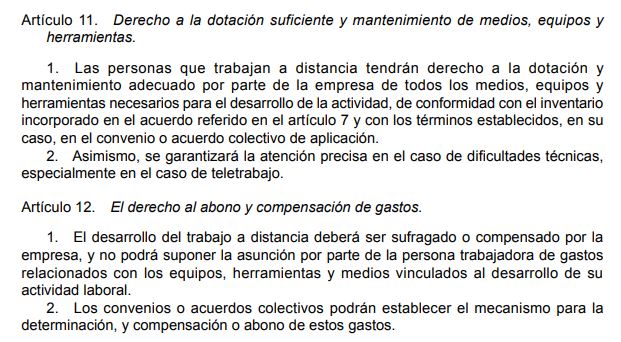

Y además de todo lo expuesto, algunos de los planteamientos del real decreto generan dudas en cuanto al tratamiento fiscal, concretamente los artículos 11 y 12, que estipulan los derechos del trabajador a la dotación de medios para el desempeño de su trabajo y la compensación de los gastos que se generen:

El primer problema es que el real decreto no establece cuáles son esos medios necesarios para el desarrollo de la actividad, porque un ordenador es evidente, pero si nos ponemos como en el Un, Dos, Tres a decir «por veinticinco pesetas, qué medios, equipos y herramientas son necesarios para el desarrollo de nuestra actividad» seguro que se nos ocurrirían muchos más: un teléfono, una impresora, una segunda pantalla, una tercera y una cuarta para brókers, material de oficina, un sillón ergonómico, una mesa adaptada, una conexión de banda ancha, un antivirus potente, actualizaciones continuas de sistemas,… Podemos ir más allá si añadimos la normativa que controla las temperaturas y la luz en el puesto de trabajo, y añadir aparatos de aire acondicionado y calefacción, unas persianas,…

Y el segundo problema surgió cuando Hacienda decidió que todos esos medios necesarios para realizar el trabajo a distancia podían ser considerados retribución en especie. Aunque en algunos medios se indicó que la Dirección General de Tributos se pronunciaría al respecto, a día de hoy sigue sin aclararse la postura, lo que puede generar múltiples inspecciones y litigios de naturaleza fiscal en un futuro próximo (Actualización de febrero de 2022: la Consulta Vinculante V0150-22, de 31 de enero de 2022, indica que no serán retribución en especie cuando el código de conducta o la normativa de la empresa prohíba claramente a sus empleados el «uso privativo» de dichos instrumentos de trabajo).

Si una empresa cede a sus empleados los medios indicados en el párrafo anterior, o les abona los mismos, y el trabajador tuviera que tributar por ellos, iría en perjuicio del propio ingreso del trabajador al gravar unos medios exentos en la actualidad, puesto que se supone que se utilizan de manera exclusiva en el centro de trabajo. Existe la opción, similar en cuanto al tratamiento fiscal como retribución en especie, de que la empresa abone una cantidad al trabajador para que este adquiera los elementos necesarios para el desempeño de su trabajo, más una cantidad mensual por gastos. En ese caso las empresas estarían perdiendo el IVA generado en la compra del trabajador, y este seguiría tributando por los ingresos percibidos.

Uno de los criterios de Hacienda más temidos por los expertos en materia fiscal es la consideración del uso privado de los medios puestos a disposición por la empresa. Es decir, si el currante, al acabar su jornada usa el ordenador para ver pelis, hacer Zoom con la familia y amigos, o el teléfono para llamadas personales, está haciendo un uso privado de un elemento de trabajo y le toca apoquinar por ello. En el caso de los coches de empresa, la Agencia Tributaria mantenía el criterio del porcentaje de disponibilidad del coche para usos personales del trabajador, es decir, si la jornada anual es de unas 1.720 horas y el año tiene 8.760 horas, el coche está a disposición del trabajador aproximadamente el ochenta por ciento del tiempo, y por tanto debe tributar como retribución en especie. Esto es una aberración que llevada al asunto de los medios para el teletrabajo supondría tener que abonar casi íntegramente por una herramienta necesaria de trabajo. Con ese criterio, tocaría pagar incluso por las horas de sueño o comidas.

Sinceramente, solo entiendo que se cree este problema por el afán recaudatorio de la Agencia Tributaria, puesto que la redacción del Reglamento del IRPF en su artículo 22 indicaba claramente que:

Tengo la sensación de que se va a generar un problema donde no debería de haberlo, pero no será la última vez que Hacienda choque frontalmente con la nueva economía o el futuro del trabajo. ¿El vestuario o los EPIs suministrados por una empresa están en discusión? Creo que no, son necesarios, aunque luego el trabajador se lleve la mascarilla a casa y la siga usando, así que son ganas de complicarlo todo. Por cuestionar, Hacienda cuestiona incluso el vale de comida cuando el trabajador esté en la modalidad de trabajo a distancia. ¿Acaso no puede el currante salir de casa al restaurante más cercano y comer empleando un vale de comida? Me parece que se puede acabar perdiendo el norte.

Alguno recordará aquel post dedicado a los céntimos de las transacciones ejecutadas vía app y telefonía móvil, y la respuesta de la inspección de Hacienda reconociendo su incapacidad. En julio entrará en vigor la adaptación de la Ley del IVA al comercio electrónico, con la que las distintas autoridades tributarias de los países tratarán de controlar (y recaudar) el IVA generado en las cada vez más numerosas operaciones realizadas virtualmente, sin tiendas físicas. La regulación va a entrar en nuestros domicilios, si no lo ha hecho ya:

- Wallapop, Vinted y demás plataformas de venta entre particulares. ¿Alguno recuerda cuando el ministro Montoro sugirió que las operaciones realizadas en Wallapop y plataformas similares debían tributar? ¡Claro, Don Cristóbal, es una transmisión patrimonial clara y tributable! Mi hija vende sus antiguos patines por veinte euros, y yo voy a rellenar el modelo 600 (creo que es ese) para ingresar el correspondiente cuatro por ciento.

- El registro horario. Que trabajemos desde casa no nos exime de registrar nuestra jornada de trabajo, por si la inspección laboral trata de controlar las horas reales de trabajo. Con el control de pausas para el baño, cafés y descansos estipulados en el convenio respectivo.

- Los regalos de Reyes, o de bodas y comuniones, son donaciones, y como tales, tienen que tributar. ¿Qué pasa, que no presentáis vuestra declaración el 7 de enero todos los años, defraudadores???

Decía un colega que, como esto siga así, hiperregulando sobre cualquier aspecto de la vida, nos van a prohibir hasta echar un quiqui. ¡Pero es que ya lo propusieron en el Reino Unido!

Apéndice final: post escrito con un ordenador del trabajo en mi tiempo libre y con la wifi de casa. ¿Cómo tributo por ello, señora Montero?

Como todos los lectores asiduos de este blog sabéis, si queréis colaborar por una buena causa a través de una ONG contrastada, es posible hacerlo mediante microdonaciones en este enlace: Ayuda en Acción/colabora

Apéndice final: post escrito con un ordenador del trabajo en mi tiempo libre y con la wifi de casa. ¿Cómo tributo por ello, señora Montero?

Respuesta (posible) de la AEAT (o Inspección de Trabajo o quien sea): «Ese tiempo que usted ha empleado en escribir ese «articulito» es tiempo que usted no ha trabajado, puesto que si trabaja usted desde casa, los instrumentos de trabajo que dedica a su actividad profesional ya no tienen la consideración de «privados», sino que están afectos a la actividad productiva. La empresa tendrá derecho a deducirle la parte proporcional del salario y a imponerle una sanción disciplinaria… etc., etc.»

Teniendo en cuenta la voracidad de Hacienda y que la presunción de inocencia en favor del contribuyente no rige en asuntos tributarios… bueno, es una locura, pero se le podría ocurrir a la menestra del ramo…

Siempre he dicho que en una dictadura comunista el Partido te indica hasta la forma correcta de mear. Y a eso vamos, si nadie lo remedia…

Saludos,

Aguador.

Me gustaMe gusta

No dé ideas, Aguador, no las dé. Aparte de que en esa posible respuesta la sanción sería cobrada por la empresa y no por Hacienda, y el objetivo recaudador es el de ese organismo que «somos todos», pero unos más que otros (y con gusto cuando luego se gasta de manera eficaz, que es lo que más echo en falta en la gestión de lo público). Pero no demos ideas, que seguro que se nos ocurren muchas más. Saludos.

Me gustaMe gusta

No pasa nada, es lo de siempre: la ciencia y la tecnología van por delante de la legislación, lo que hace que haya una tensión permanente en la sociedad. Ya pasó con cada revolución industrial. Ahora hay que legislar sobre el trabajo en casa, igual que sobre los impuestos a los robots, o sobre el impuesto universal, o sobre el cambio climático, o la digilitación, o sobre tantas cosas. Lo de la actual reforma laboral en marcha no deja de ser un pellizquito, pero sirve de ejemplo.

Me gustaMe gusta

Así es, pero me da la impresión de que hemos llegado al momento de «poner puertas al campo», y las haciendas públicas de los países están viendo la imposibilidad de hacer tributar por los ingresos que se mueven en el mundo confuso de lo digital, con sedes virtuales o en paraísos fiscales, operaciones que no se registran en los circuitos tradicionales, etc., así que me temo que van a aumentar los impuestos al currante tradicional para compensar las pérdidas de ingresos tributarios de la «nueva economía». En cuanto al trabajo, quizás haya otro post en un futuro próximo sobre los subcontratistas en que nos vamos a convertir trabajando desde casa para el mejor postor, sin oficinas, sin soporte, tirando precios,… pero lo llamarán outsourcing, self-economy sin back-office, o alguna otra palabreja inglesa. Eufemismos.

Me gustaMe gusta