A principios de este año, durante un receso del fragor de la inspección de Hacienda que mi compañía está sufriendo, le planteé un problema al inspector jefe:

– Tenemos una nueva actividad en la que no sé cómo vamos a hacer para tributar por el servicio que prestamos, y menos aún, cómo coño van a hacer ustedes para investigarnos.

Le conté al inspector la nueva actividad que estamos desarrollando, un servicio que se abona a través de una plataforma de pago por móvil. Me escuchó atentamente durante unos cinco minutos:

– Ponemos a disposición del usuario esta plataforma y nos llevamos una comisión, un fee sobre la venta por el servicio. Hablamos de un fee que anda en un rango entre diez céntimos y un euro por operación, pero eso sí, hablamos de miles de operaciones a diario. Tengo claro que ese fee tributa con IVA, pero luego tenemos que pagar al propietario de la aplicación, al banco cuya plataforma de pago utilizamos y al suministrador del servicio o producto sobre cuyo precio aplicamos nuestro fee.

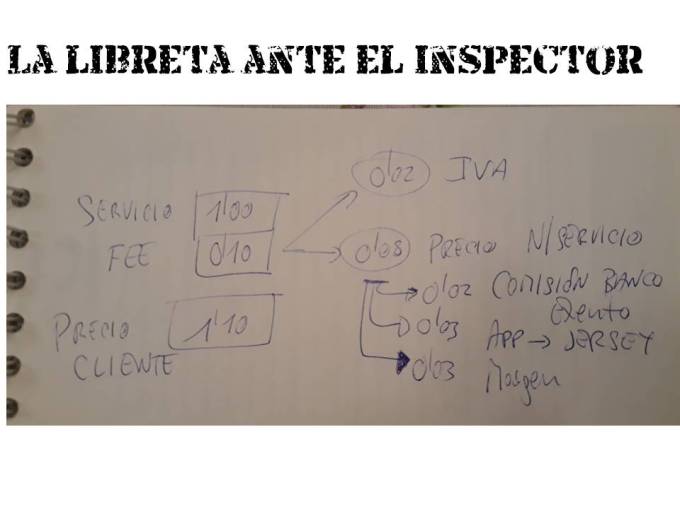

Para que no nos perdiéramos (empezando por mí mismo), fui escribiéndolo en mi libreta, utilizando el ejemplo de una transacción de diez céntimos de euro:

– Estamos negociando los acuerdos con todas las partes discutiendo ya el cuarto decimal, la centésima de céntimo de euro, es decir, una mierdecilla, la caspa de las moscas, una ridiculez equivalente a millones de bolívares, en definitiva, una cantidad ínfima. Esto es para el banco, que creo que está exento de IVA, esto es el IVA que ingresaremos cuando lo conozcamos y recibamos, esta es la parte del suministrador principal, que no sé cómo coño tengo que liquidar con él, si es con IVA o no, y por último, la aplicación pertenece a una empresa con sede en la isla de Jersey. Ahí va mi pregunta: ¿cuál es la manera fiscalmente correcta de liquidar estas operaciones? Y sobre todo, ¿de qué manera nos van a rastrear ustedes la pista dentro de unos años, cuando quieran inspeccionarnos?

– Estamos negociando los acuerdos con todas las partes discutiendo ya el cuarto decimal, la centésima de céntimo de euro, es decir, una mierdecilla, la caspa de las moscas, una ridiculez equivalente a millones de bolívares, en definitiva, una cantidad ínfima. Esto es para el banco, que creo que está exento de IVA, esto es el IVA que ingresaremos cuando lo conozcamos y recibamos, esta es la parte del suministrador principal, que no sé cómo coño tengo que liquidar con él, si es con IVA o no, y por último, la aplicación pertenece a una empresa con sede en la isla de Jersey. Ahí va mi pregunta: ¿cuál es la manera fiscalmente correcta de liquidar estas operaciones? Y sobre todo, ¿de qué manera nos van a rastrear ustedes la pista dentro de unos años, cuando quieran inspeccionarnos?

El inspector, zorro viejo, tras mirarme con unos ojos entre perplejos y cabizbajos, me contestó:

– ¿Sabes qué te digo? Que tengo 62 años y espero que esa inspección le toque al siguiente.

Tenía toda la razón. Con esa frase reconocía no solo su incapacidad, que en el fondo era similar a la mía, sino también la visión pragmática que Hacienda ha tenido que adoptar para adaptarse a los nuevos tiempos. Me he acordado de esta conversación a raíz del Anteproyecto de ley presentado recientemente (23 de octubre) del impuesto sobre determinados servicios digitales.

La Exposición de motivos del anteproyecto comienza hablando de la economía digital y las nuevas formas de hacer negocios que han surgido con la misma. Reconoce que estos negocios no requieren de una presencia física en el país en el que se presta el servicio, lo que entra en conflicto con las normativas fiscales internacionales. Hay una desconexión entre el lugar donde se genera la transacción económica, y el lugar donde las empresas tributan.

Parece evidente que la economía digital plantea importantes retos fiscales a los estados, que ven cómo la economía “real”, por definir de un modo al comercio tradicional, pierde peso frente a “la nube” que mueve millones de euros a diario en transacciones difícilmente controlables. A nivel europeo, se lleva trabajando varios años para evitar o al menos controlar ese traslado de beneficios entre países que al final terminan tributando en aquel con menor tasa impositiva. No solo eso, sino que además no siempre se liquida por los servicios reales prestados ni por el total de los mismos.

Parece evidente que la economía digital plantea importantes retos fiscales a los estados, que ven cómo la economía “real”, por definir de un modo al comercio tradicional, pierde peso frente a “la nube” que mueve millones de euros a diario en transacciones difícilmente controlables. A nivel europeo, se lleva trabajando varios años para evitar o al menos controlar ese traslado de beneficios entre países que al final terminan tributando en aquel con menor tasa impositiva. No solo eso, sino que además no siempre se liquida por los servicios reales prestados ni por el total de los mismos.

Solo por mencionar algunos de los informes elaborados sobre este asunto, tenemos:

- Proyecto sobre BEPS (Base Erosion Profit Shifting) de la OCDE y el G20, de donde surgen:

- Informe relativo a la Acción 1 sobre los retos fiscales de la economía digital de 5 de octubre de 2015.

- Informe intermedio sobre los retos fiscales derivados de la digitalización de 16 de marzo de 2018.

- Comunicación de la Comisión Europea por “Un sistema impositivo justo y eficaz en la Unión Europea para el Mercado Único Digital”, adoptada el 21 de septiembre de 2017.

- Paquete de propuestas de Directivas y Recomendación para alcanzar una imposición justa y eficaz de la economía digital presentadas el 21 de marzo de 2018.

Está claro que hay una preocupación, aunque los avances son lentos debido a la complejidad de determinar qué operaciones estarían sujetas y dónde se generan los beneficios. Parece haber una coincidencia general en que no es de recibo que las empresas denominadas GAFA (Google, Amazon, Facebook y Apple) obtengan suculentos beneficios año tras año y que los impuestos que abonan en los diferentes países en los que operan sean ridículos. Para tratar de combatir o al menos controlar esta carencia del sistema, la Comisión Europea presentó en marzo de 2018 una propuesta de Directiva relativa al sistema común del impuesto sobre los servicios digitales que grava los ingresos procedentes de este tipo de prestaciones.

Al crear un impuesto sobre los ingresos, al margen del ya existente de sociedades, que grava los beneficios, las autoridades fiscales están lanzando el mensaje de que no pueden controlar el lugar en el que se genera el valor, ni el importe del mismo.

En España nos hemos adelantado y de modo unilateral se acaba de presentar el anteproyecto de Ley, que ya prevé la adaptación a la futura norma europea cuando finalmente se apruebe. Sinceramente tengo dudas de su funcionamiento y de su éxito, aunque coincido con la necesidad de hacer algo en este Mercado Único Digital. MUD sería el acrónimo, y me parece apropiado pues “mud” en inglés significa barro, fango. El terreno en el que se van a mover las autoridades fiscales de los distintos países buscando esos céntimos virtuales que circulan a toda velocidad entre países.

Los sujetos pasivos obligados van a ser las grandes empresas con una facturación superior a 750 millones de euros que perciban más de 3 millones de euros en el concepto de prestación de servicios digitales. El tipo impositivo acordado es el 3%, ese mismo tres por ciento que me recuerda tristemente al tres per cent catalán o al impuesto revolucionario de la Gürtel.

La localización de la prestación del servicio se va a realizar conforme a la ubicación de la dirección IP del usuario o, como prevé el anteproyecto, “otros medios de prueba admisibles en derecho, en particular, la utilización de otros instrumentos de geolocalización”. La próxima vez que esté cerca de Algeciras o Tarifa, o de los Pirineos, el pago del impuesto dependerá de dónde se conecte mi móvil, si a Marruecos, a Francia, o seguirán siendo servicios prestados en España. En fin, que lo veo todo como un lío, como decía mi colega inspector.

Según la Memoria de impacto de la aplicación de la norma que acompaña al Anteproyecto, el Ministerio espera recaudar un importe que se mueve en un amplio rango entre los 600 y los 1.258 millones de euros anuales. Vamos, que no tienen ni pajolera idea. La cifra inferior resulta de aplicar el porcentaje del PIB español sobre el europeo (7,5%) a un estudio de la Comisión Europea sobre los posibles impactos de la creación de la tasa, y el importe más alto surge como en tantos otros presupuestos de un ejercicio voluntarista de crecimiento de ingresos por publicidad «con una tasa de actualización de las cifras muy alta». Cito literalmente el coeficiente de incremento: «muy alta». Entre los 600 y los 1.258 millones de euros, casi nada.

Si eso es el tres por ciento, significa que hay empresas que prestan servicios digitales por un valor entre los 20.000 y los 41.933 millones de euros, pero a continuación la Memoria indica que según algunas bases de datos de tráfico y servicios de empresas de telefonía, la recaudación del impuesto sería de solo unos 100 millones de euros. Ooops!

Me ratifico en mi idea de que los señores de Hacienda tienen la misma idea que yo y que mi vecina octogenaria de esta nueva economía. Con esa vecina o con un niño de ocho años, podríamos cuestionarnos todo el funcionamiento de la operativa:

¿Funcionará si solo se aplica en España y no en el resto de Europa? ¿No se crearán nuevos «paraísos tributarios» si los tipos impositivos son distintos por países? ¿Dónde tributa ese malayo ubicado en Jersey que ha desarrollado la aplicación que se utiliza en España? ¿Y si esa empresa desvía un porcentaje de mis operaciones y me estafa, la responsabilidad ante Hacienda también es mía? ¿Seguirán escaqueándose las empresas chinas?

El juego de las siete y media

Más dudas que me surgen. ¿Os acordáis del juego de las siete y media? Había que acercarse a esa cifra, pero sin pasarse. Pues este impuesto está definido del mismo modo. Puesto que solo se aplica a empresas con una facturación superior a 750 millones de euros en el ejercicio anterior, me imagino al Director Financiero de una de estas compañías, a medida que se acerca el cierre del año, diciéndole al Director Comercial:

– Oye, contrólate y no vendas más estos dos meses. Sí, ya sé que llega navidad, pero es preferible facturar 749 millones que 751 ó 770, porque nos van a crujir un impuesto de 22 millones de euros como te pases de esa cifra. ¡Relájate, tronco, tómate unas vacaciones, ofrece descuentos del 70-80%!

O bien, ¿las compañías podrán crear un entramado de sociedades más pequeñas para repartir la cifra de negocios por distintas actividades y no alcanzar el límite maldito?

En fin, que me parece bien que se haga algo por controlar a estas empresas, para que dejen de reírse de los gobiernos europeos (caso Starbucks en Montoro miente), pero reconozco mi incapacidad para definir un mecanismo de fiscalización adecuado y efectivo. Se lo dejo al siguiente, como el inspector.

Ah, y una última cosa. Por supuesto y gracias a la corriente populista legislativa, no falla la referencia al impacto de género para concluir que no existe tal impacto. ¿Por qué no? Cuando se repercuta el impuesto a los usuarios, y habida cuenta de que las mujeres utilizan más este tipo de servicios para Instagramear, postear en Facebook o guasapear, ¿hablaremos de un impuesto machista?

¿Y cuando hablemos de las criptomonedas? ¡Que pase el siguiente, por favor!