JOSEAN, 08/02/2023

Con motivo de la entrada en vigor de las medidas fiscales contenidas en la Ley 7/2022, de residuos y suelos contaminados para una economía circular, hoy toca hablar de residuos municipales. De la ingente cantidad de basura que generamos en nuestros hogares, de lo que ocurre con dichos restos una vez salen por la puerta y del modelo productivo lineal existente que nos lleva a enterrar o incinerar los residuos en lugar de buscar un mayor aprovechamiento de los mismos. Dichas medidas fiscales contemplan, entre otras, la creación de dos nuevos impuestos:

- Impuesto especial sobre los envases de plástico no reutilizables.

- Impuesto sobre el depósito de residuos en vertederos, la incineración y la coincineración de residuos.

Dejaremos el primero de ambos impuestos para un posterior análisis (si la cabeza y las ganas permiten afrontarlo), y atacaremos hoy el segundo. El impuesto sobre el depósito de residuos en vertederos pretende desincentivar la falta de gestión de los residuos y su transporte a vertederos sin apenas tratamiento o recuperación. En dichos vertederos los residuos se enterrarán, cubrirán bajo capas de tierra y se convertirán en una nueva colina que añadir al paisaje. Una montaña de basura que tendrá que ser mantenida y tratada durante treinta años por las empresas gestoras de la instalación.

Parto de la base de que ambos impuestos pretenden dar solución a unos problemas existentes de cuya resolución tenían que haberse encargado las administraciones públicas muchos años antes, pero los impuestos son solo una parte de la solución, seguramente la más sencilla de afrontar y la primera medida que suele acometer la administración, pero es insuficiente y genera a su vez otros nuevos problemas.

Resulta paradójico que en la gestión fiscal sí se logra un modelo circular:

Problema 1. El envío de residuos a vertederos

Como comenté en el post dedicado a los residuos, según datos del Ministerio de Transición Ecológica y Reto Demográfico, más de la mitad de los residuos sólidos urbanos producidos en España termina en un vertedero. Esto supone unos 12 de los 23 millones de toneladas que se generan en nuestro país. Otros 2,5 millones de toneladas acaban incineradas.

El dato que un ciudadano puede entender mejor es el resultante de dividir estos 23 millones de desperdicios entre los 46-47 millones de habitantes del país: cada uno de nosotros genera 500 kilos de residuos al año. O lo que es lo mismo, 1,3 kilos diarios. Pues bien, de esos 500 kilos, la mitad, 250, terminan enterrados bajo tierra y otros 50 son quemados. Y este es el dato referido únicamente a los residuos sólidos urbanos, pues se estima el total de residuos generados en España en unos 132 millones de toneladas (la industria acapara el 32%, la agricultura y la gestión del agua otro 25%, y los residuos de construcción y demolición, el 26% restante), de los cuales el 60 por ciento termina en vertederos. 70 millones de toneladas en total.

El panorama puede ser más desolador si añadimos los vertederos ilegales y descontrolados aún existentes, uno de los principales motivos por los que la Unión Europea multa de manera sistemática a España desde hace años:

Hay que atajar este problema. Y mientras resulte más barato enterrar la basura que tratarla no van a cambiar mucho las cosas. Por mucho que las directivas europeas en la materia obliguen a los países miembros a alcanzar unas tasas de reciclaje y recuperación determinadas. Ahora mismo están fijadas las siguientes:

- 2025: recuperación de al menos el 55% de los residuos.

- 2030: el porcentaje debe incrementarse hasta el 60%.

- 2035: se pretende alcanzar el 65% de recuperación.

El objetivo del paquete legislativo europeo sobre economía circular es “…acabar con el modelo lineal que no tiene en cuenta todo el ciclo de vida del diseño y la producción de productos, basado en la premisa de «usar y tirar». Esto representa una demanda de materiales y energía baratos y de fácil acceso muy elevada, intensiva, ineficiente e insostenible. Para darle fin, se propone el modelo circular que implica, entre otras medidas, acabar con la obsolescencia programada, reducir, reutilizar y reciclar para un aprovechamiento óptimo de los recursos utilizados y de los bienes y servicios generados a lo largo de toda su vida útil”.

Problema 2. Las distintas tasas de vertido entre comunidades

Algunas comunidades autónomas, pero no todas, ya tenían establecido un impuesto o una tasa por el envío de residuos a un vertedero, pero era muy desigual entre comunidades a veces vecinas, lo que producía el despropósito del trasiego de camiones que transportaban residuos de una comunidad a otra para ahorrar ese coste. Es otro de los problemas que se espera atajar con esta Ley. El “turismo de residuos”, como lo definió Alicia García-Franco, directora general de la Federación Española de la Recuperación y el Reciclaje (FER).

La misma fuente, Cinco Días, informaba recientemente sobre lo que denominaba «dumping» de residuos entre regiones, o por qué resultaba «económico» transportar camiones repletos de basura de Castilla-León a Madrid:

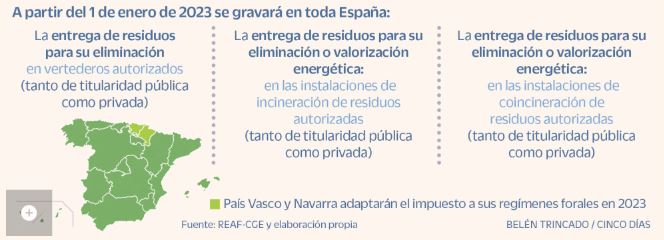

El impuesto es de carácter estatal, pero se cede su gestión a las comunidades autónomas. Se ha establecido un impuesto común a todos los territorios en función de los distintos tipos de residuos que llegan al vertedero. Parte de los 40 euros por tonelada de residuo municipal y 30 euros por rechazo de un residuo municipal, y varía en función del tipo de residuo de que se trate:

Problema 3. El sujeto pasivo

“Quien contamina paga” es el principio general que subyace en este impuesto. Y si hablamos de residuos municipales, o residuos sólidos urbanos, el productor de residuos es el ciudadano. El particular. Tal como se ha definido el impuesto, los sujetos pasivos del mismo son las entidades locales, es decir, los propios ayuntamientos o consorcios, que son quienes deben abonar el impuesto, o resarcir a las empresas concesionarias a las que tengan delegadas la gestión de los residuos y su transporte al vertedero correspondiente. En la segunda parte de este post hablaré de los problemas que ha generado la consideración del sujeto pasivo y las erróneas interpretaciones de la Agencia Tributaria en su documento de Preguntas y respuestas acerca de esta nueva figura fiscal.

Haciendo una cuenta rápida (e inexacta), cada ayuntamiento debería repercutir aproximadamente unos 10 euros por habitante y año a sus contribuyentes, para compensar esos 250 kilos por persona que decíamos que acaban anualmente en un vertedero. Aparte de lo que deberían repercutir por el propio tratamiento y reciclaje. Pero en un año con elecciones municipales, no parece probable una subida de impuestos (o sí, pero después de mayo), luego el dinero tendrá que salir de algún otro sitio.

Problema 4. Déficit de inversiones

Para mejorar la gestión de los residuos y reducir el depósito de los mismos en vertederos, o lo que es lo mismo, para acercarse a los objetivos indicados por la Unión Europea, la solución pasa por invertir en instalaciones, en tecnología más eficaz para la separación de los residuos y el aprovechamiento de los materiales recuperados. Las empresas del sector calculan que hay un déficit de inversiones en España de unos 8.300 millones de euros. Existen numerosas innovaciones en el ámbito de la gestión de los residuos que permitirían disminuir el actual porcentaje ridículo de recuperación, pero muchas de estas empresas, españolas para más inri, están implantando las mismas en el extranjero.

Sacyr gestiona una planta de compostaje en Melbourne (Australia) a través de su filial Valoriza. FCC explota una planta de reciclaje en Dallas (Estados Unidos) y Urbaser, una de valorización energética en Gloucestershire (Reino Unido). Pero la situación de las plantas de residuos en España sigue estancada desde hace una década: siguen faltando inversiones y no terminan de licitarse y arrancar los proyectos presentados a través de los Fondos Next Generation.

Recaudación esperada con la creación del impuesto

Mientras se espera el arranque de las necesarias inversiones, el gobierno ha optado por la creación de los impuestos mencionados. No hay una cifra clara de la recaudación estimada y la única cifra de la que se dispone es la estimación que el propio Ejecutivo dio en diciembre de 2020, en la que calculó el mismo en 861 millones de euros.

Esta cifra no ha sido actualizada desde entonces, o al menos no ha sido publicada en una Memoria económica, y en los próximos meses se verá lo ajustado de dicha estimación, así como los efectos de la creación del nuevo impuesto.

Continuará: Un nuevo impuesto para cada problema, un nuevo problema tras cada impuesto (2ª parte).