JOSEAN, 12/02/2023

La primera parte de este post trataba acerca de la creación del impuesto sobre el depósito de residuos en vertedero, la incineración y la coincineración de residuos. Como se indica en el propio Preámbulo de la Ley, «el uso de este instrumento económico es un mecanismo clave para avanzar en economía circular y en la consecución de los objetivos (…) supone un desincentivo para las opciones menos favorables (…), favoreciendo el desvío de los residuos hacia opciones más favorables desde el punto de vista ambiental, que puedan contribuir a reintroducir los materiales contenidos en los residuos en la economía, como, por ejemplo, el reciclado«. En esa primera parte identifiqué los problemas que se pretendían combatir con la Ley y sus medidas fiscales:

- El envío de residuos a vertederos: reducir el porcentaje actual, superior al 50 por ciento, y acercarse de ese modo a los objetivos marcados por la Unión Europea.

- Acabar con el «turismo de residuos» entre las comunidades que ya tenían establecida esta tasa y las que no, o las que tenían una tasa inferior.

- El sujeto pasivo, en este caso, el agente contaminante, que debe ser quien soporte el impuesto.

- El déficit de instalaciones de residuos en España.

Las medidas fiscales mejorarán la situación existente, sin duda, pero como indicaba en aquel primer post, son insuficientes y pueden generar nuevos problemas, entre ellos, la dificultad de gestionar las plantas de tratamiento de residuos y los propios vertederos.

El punto 1 está claro: el impuesto es una medida directa, será más caro desprenderse del residuo y por ese motivo la Ley también incide en una serie de medidas para la mejora de diseño de los productos, la reducción de envases o la recogida selectiva para incrementar la separación en origen. Pero resulta insuficiente. El productor, el fabricante, el comercio, el empaquetador o los distribuidores tendrán que adaptarse y aun así, siempre habrá un volumen elevado de generación de residuos (¡los paquetes de Amazon!) que depositar en las instalaciones para su tratamiento y mientras no haya mejoras en las tecnologías, ni alternativas al vertedero, los residuos seguirán llegando a los mismos en un porcentaje (por desgracia) elevado.

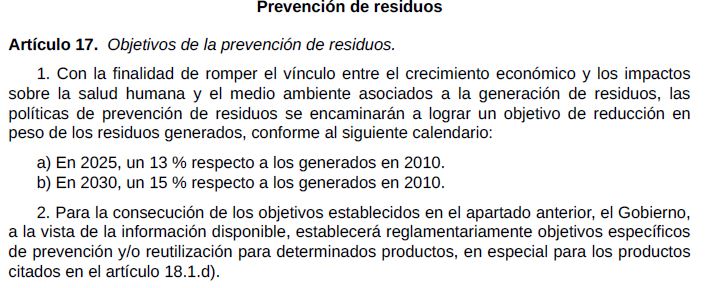

La Ley incide en varios puntos sobre la «prevención», es decir, la reducción de los residuos en origen, en los diseños de fabricación o en las cantidades producidas.

El artículo 18.1.d) no habla de otra cosa que lo que se ha hecho toda la vida hasta hace unos años: reparar las cosas. Arreglar un televisor, una nevera, un pequeño aparato casero o la ropa, en lugar de ceder a la tentación del «es más caro arreglarlo que comprar uno nuevo». Combatir la obsolescencia programada de los aparatos.

Los talleres de reparación funcionan en algunos países del norte de Europa con resultados razonables, pero no son más que una ínfima parte de la solución a la cantidad de residuos generados, como los Vinted y Wallapop de turno para una segunda vida a determinados productos. Echo en falta las medidas de creación de un «arancel verde», como ya se ha planteado varias veces en la Unión Europea, para penalizar los productos que vienen de países con normativas medioambientales mucho más laxas, como China o Estados Unidos. El arancel que finalmente se creó en diciembre solo afectará a productos intensivos en emisiones de CO2, pero no a todos aquellos productos que van en contra de casi todo lo referido en esta Ley (plásticos de un solo uso, envases, empleo de ciertos materiales, textil…).

En resumidas cuentas, me refiero a todos esos productos de baja calidad que acaban tras un ciclo de uso rápido en el vertedero, y que son precisamente la mayor parte de aquellos en los que pone foco la Ley (art 18):

El punto 2, el transporte de residuos entre comunidades, puede corregirse en el corto plazo, pero la Ley ha dejado abierta una puerta a la competencia entre comunidades autónomas, puesto que lo que establece es un tipo mínimo del impuesto, pero permite que cada comunidad fije su propio tipo por encima de los 40 euros o de los 30 que comentábamos en la primera parte. Antes de la entrada en vigor había nueve regiones con algún tipo de tasa de vertido: Castilla y León, Andalucía, la Comunidad Valenciana, Baleares, Cantabria, Extremadura, Cataluña, La Rioja y Murcia. Pero con grandes diferencias entre ellas, que oscilaban entre los 20 euros de algunas comunidades y los 80 de otras. La tasa existente hasta la fecha tenía una relación directa con el tratamiento de residuos propio de cada comunidad, luego está por ver si las comunidades mantienen los 40 euros marcados por la Ley (y el resto de tipos impositivos fijados) o cada una se desmarca con un incremento sobre la misma.

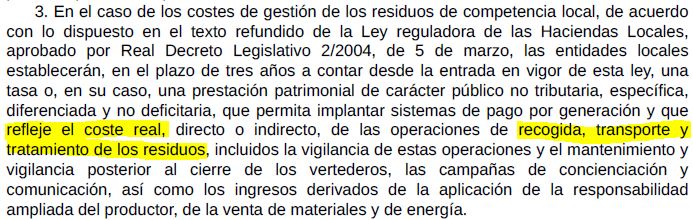

El punto 3 no debería generar ningún tipo de problema, pues la Ley es clara respecto a la necesidad de que los ayuntamientos creen y establezcan un impuesto sobre la gestión de sus residuos, que incluya además la recogida selectiva en origen, el transporte a instalaciones especializadas y el depósito final. El artículo 11 indica:

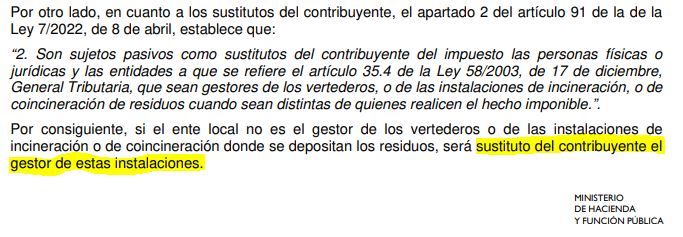

Bajo esta premisa, no se entiende la explicación que da la Agencia Tributaria en su documento de Preguntas y respuestas acerca del sujeto pasivo del impuesto:

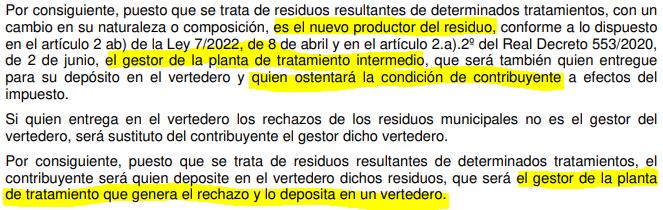

Posteriormente se indica que los residuos recibidos en las plantas tienen un tratamiento que los convierte en un nuevo producto y, por tanto, un nuevo residuo de otro tipo. Esta consideración es totalmente errónea y va a generar nuevos problemas en el corto plazo.

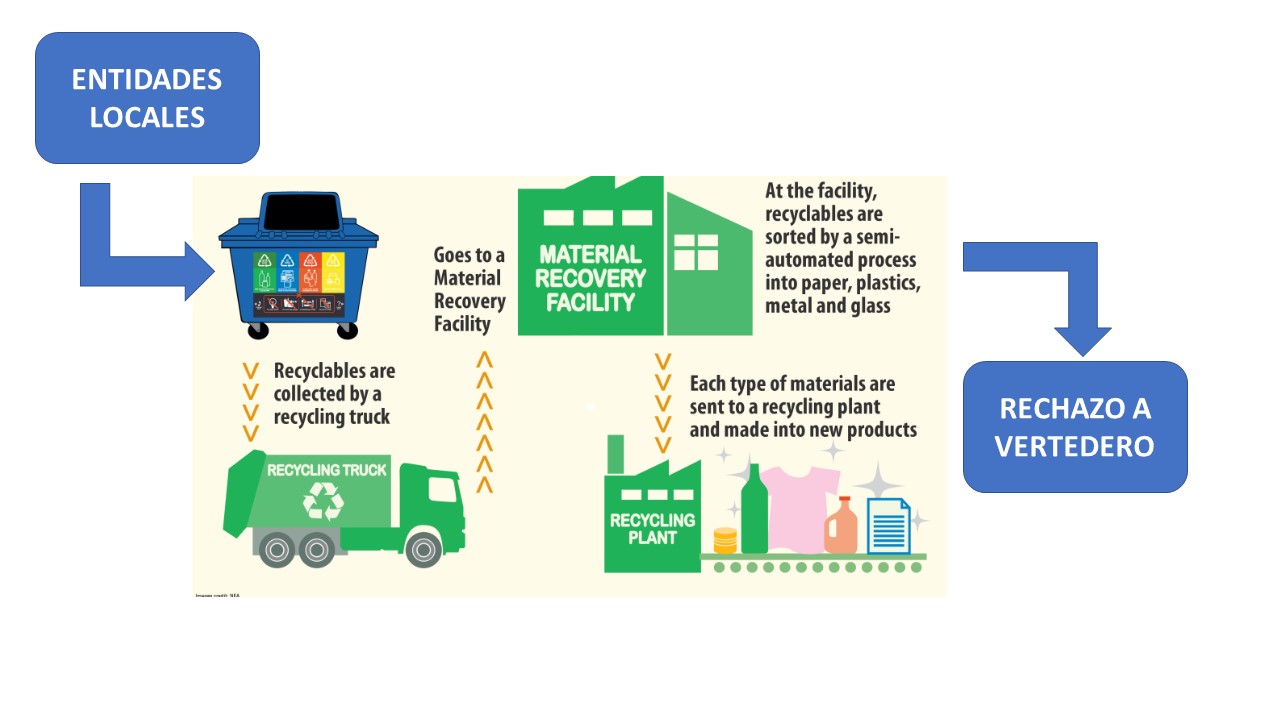

Los gestores de las plantas intermedias (empresas privadas en la mayoría de los casos) son meros intermediarios de todo el proceso, pero según la redacción, tendrán que ser quienes abonen el impuesto del depósito en vertedero. Como estas plantas se gestionan bajo contratos sujetos a la Ley de Contratos del Sector Público, con tarifas fijadas y pactadas de acuerdo a unos pliegos y ofertas, los gestores de las instalaciones tendrán que resarcirse del sobrecoste y tratar de repercutirlo a las entidades locales que han trasladado los residuos a sus instalaciones para su tratamiento. Pero el primer problema es que ese mecanismo de repercusión de costes no es automático para las empresas, pues la propia Ley limita su capacidad de actuación. Se viene una oleada de reclamaciones y contenciosos, y esta problemática daría para un post entero de carácter jurídico, pero lo dejo para los expertos en la materia.

Y ahora viene el nuevo problema: si los ayuntamientos entregan 100.000 toneladas (por poner un ejemplo) y se recuperan y reciclan aproximadamente 48.000 (datos del Ministerio), las restantes 52.000 van al vertedero. ¿De qué manera repercuten los gestores el impuesto a las entidades? ¿Porcentualmente, a cada uno un 52% de las toneladas que llevó a la planta? No será justo, puesto que habrá ayuntamientos con una mejor separación de residuos, o que tienen implantados sistemas de recogida selectiva más efectivos que los de sus vecinos, luego, ¿es justo que se haga tabla rasa?

La Ley obliga a que se pueda hacer una trazabilidad de los residuos que llegan a las plantas, así como de la separación de las distintas fracciones. ¿Servirá esa información para repercutir a cada ayuntamiento lo que teóricamente le corresponde? Y si finalmente no queda otra que repartir proporcionalmente a todos los ayuntamientos: ¿no se desincentivará a los que tengan implantadas medidas de separación en origen, en sus propios municipios, más caras, y se sientan penalizados por las prácticas de sus vecinos? Solo faltaba eso, que los que gestionan mejor se vean perjudicados por sus esfuerzos.

Y llegamos así al punto 4 del tratamiento de los residuos: la falta de inversiones. ¿Se utilizará la recaudación de este impuesto para la tan necesaria mejora de instalaciones de tratamiento de residuos? Según la única cuantificación del impuesto, de 2020, se espera recaudar 861 millones de euros, ¿se emplearán en innovación tecnológica, mejora de los procesos, automatización de las plantas, en incrementar la recuperación de materiales, que es uno de los objetivos de la Ley? La FAMP (Federación Andaluza de Municipios y Provincias) critica que el impuesto va a ser pagado “a pulmón” por los ayuntamientos, unos 120 millones en el caso de los municipios andaluces, y solicita que el gobierno de la Junta de Andalucía realice inversiones equivalentes en los ayuntamientos. ¿Pero quién financia las plantas en ese caso? El alcalde de Vigo, Abel Caballero, ha criticado que sean los ayuntamientos los que pagan este impuesto, cuando entiende que se trata de una competencia autonómica. La consejera de Medio Ambiente de la Comunidad de Madrid, Paloma Martín, ha contestado que tampoco es un impuesto autonómico, sino estatal. Y así sigue el impuesto circulando de un lado a otro mientras nadie se atreve, en año electoral, a decirle a los ciudadanos que les van a enchufar un nuevo impuesto. Y las plantas siguen obsoletas. Los proyectos incluidos en los Fondos Next Generation siguen sin llegar.

Al menos (y “me extraña”) esta Ley no ha perdido recursos ni tiempo en entrar en estudios de identidad de género de los distintos tipos de residuos, como sí se hizo en el soterramiento de la M-30 o en las medidas contra el cambio climático con perspectiva degenero. Pero queda mucho por pulir en esta materia.