JOSEAN, 05/12/2020

Hace apenas dos meses, en el capítulo VII de los Grandes errores de las escuelas de negocios, concluí que los mayores errores que nos solemos encontrar al analizar presupuestos (budgets), de negocios o filiales son dos:

- Ingresos sobredimensionados.

- Costes infravalorados.

Lo que una familia o una empresa puede enmendar de diferentes maneras, normalmente recortando gastos, apretándose el cinturón o desprendiéndose de algún activo, en lo referido a las cuentas de la administración pública termina convirtiéndose en déficit público, o en un déficit superior al presupuestado. Y el déficit sostenido en el tiempo y no corregido, en deuda. Y la deuda, en lastre. La evolución de la deuda pública española es preocupante desde hace muchos años. Según los datos del Banco de España, la deuda pública se ha triplicado desde 2004 y en términos del PIB puede llegar a alcanzar el 130% a lo largo del próximo ejercicio:

El Congreso de los Diputados ha aprobado esta semana los Presupuestos Generales del Estado para 2021 con los votos favorables de PSOE, Unidas Podemos, Más País-Equo, Compromís, Teruel Existe, Nueva Canarias, el Partido Regionalista de Cantabria y aquellos con los que el mismo presidente Sánchez dijo que no se pactaría nunca: Esquerra Republicana, PNV, EH-Bildu y el PDeCAT. 189 votos a favor de 11 formaciones diferentes, lo cual tiene un indudable mérito, pero encierra también algunos peligros, como es el hecho de que cada una de esas formaciones va a exigir «lo suyo», el peaje a pagar por su apoyo.

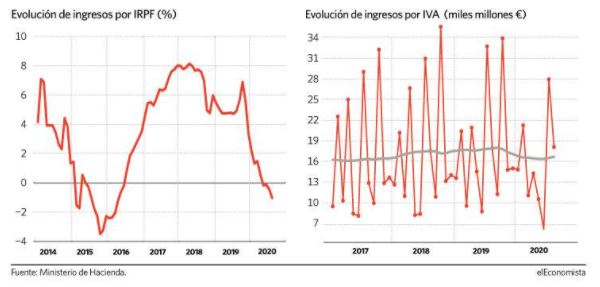

Los Presupuestos de 2021, como el propio preámbulo del anteproyecto de Ley indica, se hallan «indefectiblemente condicionados por los efectos de la emergencia de salud pública provocada por la pandemia del COVID-19 y la consiguiente perturbación de la economía, de alcance global». Precisamente por esa perturbación de la economía global llama la atención que los presupuestos prevean un incremento de los ingresos del Estado, cuando parece indudable que la recaudación por el impuesto de Sociedades se verá lastrada por el deterioro de los resultados de las compañías, el IVA por la caída del consumo y el IRPF por las pérdidas de empleo generalizadas cuando muchos de los ERTEs se conviertan en EREs. Según El Economista, la caída de ingresos tributarios hasta agosto era superior al diez por ciento, y solo por el impuesto de sociedades, cercana al 47%:

En el mismo período de tiempo, la caída en la recaudación del IVA se sitúa en el quince por ciento, mientras que los ingresos por IRPF se han mantenido con un pequeño recorte gracias a las prórrogas de los ERTEs.

Se calcula que la recaudación fiscal del ejercicio 2020 caerá entre 40.000 y 48.000 millones de euros al finalizar el ejercicio. Por esa razón, en este contexto económico tan incierto y complejo, sorprende que el Informe Económico y Financiero que acompaña a los PGE-21 presente un incremento tan importante de los ingresos, tanto de índole tributaria como no tributaria:

Se prevé un repunte de los ingresos por Sociedades, IRPF, IVA, Hidrocarburos y en todos los impuestos en general, pero no ya comparado con 2020 (que sería normal dado el año que hemos pasado), ¡sino respecto a 2019! Suben también los impuestos a la cerveza, ¡gobierno dimisión!

Resulta inverosímil un crecimiento de los ingresos en mitad de una caída del PIB sin precedentes, cifrada por el propio gobierno en un 11,2% para 2020 (11,6% para la OCDE). La recuperación en 2021 será del 7,6% según las previsiones del gobierno, si bien la OCDE ha rebajado estas expectativas al 5,4%. Con este panorama, la Autoridad Independiente de Responsabilidad Fiscal (AIReF) ha cifrado el error en el cálculo de los ingresos incluidos en los Presupuestos entre 9.000 y 18.000 millones de euros. El PIB no recuperará en 2021 los niveles previos a la Covid-19, por lo que el incremento de la recaudación solo se explica por dos razones (la tercera, el sobredimensionamiento interesado y voluntarista de los ingresos es opinión y por tanto, me la guardo):

- Los ingresos de unos 6.800 millones de euros de los fondos europeos (mecanismo React-EU) para la recuperación. En gastos se prevén otros 27.000 millones a cuenta de los futuros fondos europeos, pero se han incluido como un adelanto para el propio ejercicio 2021, es decir, antes de recibirlos de Europa.

- La subida de impuestos. Y aquí es donde por desgracia desaparecen los técnicos del Ministerio de Hacienda y entran ideologías, intereses de los distintos partidos y prejuicios. Aparte de la «madrileñofobia», que es una de las mayores rarezas que parece que nos va a dejar esta crisis.

La subida de impuestos

En el Impuesto de Sociedades se han aprobado una serie de medidas para la tributación de los dividendos, reduciendo el límite de la exención al 95% y modificando el método de cálculo de los límites para la deducibilidad de los gastos financieros. A estas medidas, que ya se anticiparon a principios de año, le dediqué dos artículos bajo el título Las grandes corporaciones son malas, un título no exento de ironía en el que intentaba explicar que, ya desde los tiempos de Cristóbal Montoro, se están rompiendo los principios de neutralidad fiscal que deben regir en cualquier sistema tributario. Se trata de incrementar la recaudación por este impuesto en grandes grupos empresariales con filiales en el extranjero (aunque también afecta a grupos nacionales), pero a costa de incurrir en doble imposición, es decir, gravando resultados que ya habían tributado en el país de origen.

Por otro lado, en julio de este año se produjo una noticia relevante en materia fiscal como fue la declaración del «Montorazo» como inconstitucional, es decir, aquel anticipo del impuesto establecido en el RD 2/2016 para incrementar la recaudación en el pago a cuenta del impuesto de Sociedades, porque vulneraba los principios de neutralidad y capacidad económica de las empresas (la sentencia es demoledora, muy dura en algunas frases). En aquel año se aprobó también el RD 3/2016 que recogía una serie de medidas tendentes a incrementar la recaudación, medidas tales como limitaciones a las compensaciones de bases imponibles negativas de ejercicios anteriores o a ciertas deducciones, y la obligación de revertir determinados deterioros que habían sido deducibles hasta 2013. Montero ha seguido las pautas de Montoro y vuelve a cargar sobre las grandes empresas, pero su proyecto de presupuestos sufriría un severo revés si el Tribunal Constitucional declarara que dichas medidas del RD 3/2016 son inconstitucionales.

En cuanto al IRPF, se aumentan los tipos máximos a la base liquidable general (a partir de 300.000 euros) y a la del ahorro (superior a 200.000 euros). Nada que objetar, nada que no hubieran hecho anteriores gobiernos en épocas de crisis, ya fuera con carácter permanente o temporal. Lo más llamativo es la fijación de ciertos socios de gobierno con los planes de pensiones privados, que van a ser más necesarios que nunca en años venideros, habida cuenta del deterioro de «la hucha» de las pensiones. Quizás convenga recordar a sus detractores que no son un asunto exclusivo de «ricos», puesto que en España se calcula que existen unos 8 millones de planes de pensiones privados. Quizás por esa razón el retoque haya sido menor: se reducen los incentivos fiscales a los mismos rebajando el límite deducible de 8.000 euros anuales a 2.000, lo que se calcula que afecta solo al 8% de los planes privados existentes y que no tendrá un efecto relevante en la recaudación.

El IVA no va a subir finalmente, como hizo el gobierno de Zapatero en 2010 y el de Rajoy en 2012, pero se eleva el impuesto a las bebidas azucaradas al 21%, pero se mantiene al 10% cuando el consumo se realice en un bar, restaurante o servicio de restauración, lo cual no deja de ser curioso.

Se incorporan otros impuestos de los que ya hemos hablado en anteriores post, como el de transacciones financieras, pero excluyendo finalmente los derivados, y el impuesto sobre determinados servicios digitales, pero ambos se aprueban de manera unilateral y saliéndose de los criterios unificados o armonizados que están planteando la propia Comisión Europea y la OCDE. Con tipos impositivos más elevados y una expectativa de recaudación dudosa.

Pese a que a algunos se les llene la boca hablando de «subir los impuestos a los ricos» (y en esa línea parece que entra el incremento de un punto porcentual del impuesto de transmisiones de títulos nobiliarios, una «preocupación» que teníamos todos los españoles), no parece que sean solo los ricos los que nos vayamos a ver afectados por la subida de los impuestos sobre las primas de seguros del 6% al 8%. Están previstos además otros incrementos de tasas, algún retoque al impuesto de Hidrocarburos o el impuesto de Actividades Económicas.

La sensación que tengo de los incrementos previstos en los ingresos de los PGE-21 es que no se van a obtener, fundamentalmente por la situación económica general y por el efecto negativo de algunas de estas medidas en unas empresas ya muy tocadas. La política fiscal de las administraciones públicas debería ser un asunto tan «del interés general» como para no dejarlo en manos de algunos políticos sin conocimientos en la materia y obsesionados por repetir unos mantras que no son ciertos: «los ricos son malos y evasores, los pobres son víctimas de los ricos malos y evasores». O la gilipollez supina de decir que Madrid es un paraíso fiscal. A los políticos que dicen estas cosas o que promueven el aumento de la presión fiscal en tiempos de pandemias, no les voy a recomendar que estudien lo que han hecho la mayoría de gobiernos en el resto de Europa. Solo les voy a pedir que analicen el caso de un gobierno de corte similar en lo ideológico al suyo: el de Portugal.

Continuará en: Presupuestos 2021 (II): infravalorar los gastos.

Como todos los lectores asiduos de este blog sabéis, si queréis colaborar por una buena causa a través de una ONG contrastada, es posible hacerlo mediante microdonaciones en este enlace: Ayuda en Acción/colabora