Las grandes corporaciones son malas (I). Continuación:

5. Considerar los resultados agregados y no consolidados. El cálculo del impuesto de sociedades de un grupo agrega los resultados individuales de las empresas y luego realiza las eliminaciones de operaciones intragrupo. Una filial de un grupo puede estar vendiendo un producto o servicio a otra del mismo, y lo que para una es un ingreso para la otra puede ser un coste, o un inmovilizado, o unas existencias. Ese resultado se elimina en la consolidación.

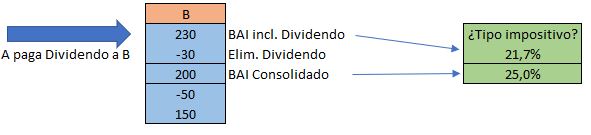

El caso del pago de dividendos es quizás en el que se ve con mayor claridad. La empresa B tiene un 50% de participación en la empresa A. Con ese porcentaje, A no consolida fiscalmente en B, y realiza su pago de impuestos con el tipo del 25%.

Supongamos (y es mucho suponer) que reparte el 100% del resultado restante a sus accionistas en forma de dividendos, es decir, a su matriz B le llegarían 30 (50% de 60).

La empresa B recibe el 50% del dividendo de A, lo integra en su base individual y lo elimina para el cálculo del impuesto, puesto que ese resultado ya ha tributado anteriormente en la empresa A.

¿Con qué resultado comparamos el impuesto? Pues el gobierno ha considerado conveniente hacerlo con el agregado (230 en el ejemplo), no con el consolidado (200), que seguiría siendo el mismo 25%. Esta manipulación de la cifra, o dejémoslo en cálculo interesado, llevado a grandes grupos con multitud de filiales tanto nacionales como extranjeras, produce distorsiones enormes en eso que han llamado tipo efectivo del impuesto.

Por otro lado, y por valorar todos los puntos de vista, este traspaso de resultados entre filiales de diferentes países con tributaciones distintas es muy goloso desde el punto de vista de la «ingeniería fiscal». Yo no digo que no haya que regularlo y controlarlo de algún modo, por supuesto que sí, y ya lo hice en su día con las empresas llamadas GAFA (Google, Amazon, Facebook y Apple). Simplemente me he limitado en los puntos anteriores a criticar la falacia que se trata de vender a los medios para justificar las medidas que el gobierno piensa implantar según el punto 10.2 de su acuerdo:

a) La tributación mínima del 15%, dependiendo de cómo se realice ese cálculo, puede ser un auténtico hachazo para la tesorería y los resultados de las empresas, y a buen seguro afectará seriamente a su competitividad. Entre los ajustes al resultado contable que conforman la base imponible se encuentra la no deducibilidad parcial de los gastos financieros y amortizaciones, que los manda a ejercicios posteriores. Con este ajuste “Montoriano”, la base imponible se incrementa en el ejercicio en curso (y por tanto el pago de impuestos) a costa de rebajar la de los ejercicios posteriores. El que venga detrás que apechugue.

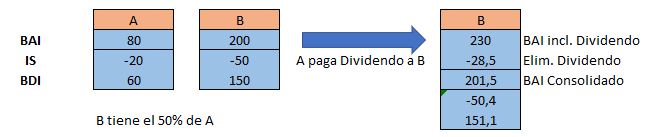

b) La reducción de la exención de los dividendos del 5% supone que el 95% restante sigue exento, y al tributar al 25% eso supone que el dividendo percibido (y que ya pagó impuestos en origen) tendrá un coste impositivo adicional del 1,25%. En mi ejemplo anterior quedaría así:

Puede ser una medida razonable, contemplada en la Directiva europea, y se justifica en los gastos que una empresa multinacional soporta en origen, en España, para el desarrollo de sus trabajos en el extranjero, pero aunque la fórmula indique que el tipo impositivo de esa empresa es inferior al 25%, no hay que olvidar que el dividendo tributó en origen y va a tributar de nuevo en destino.

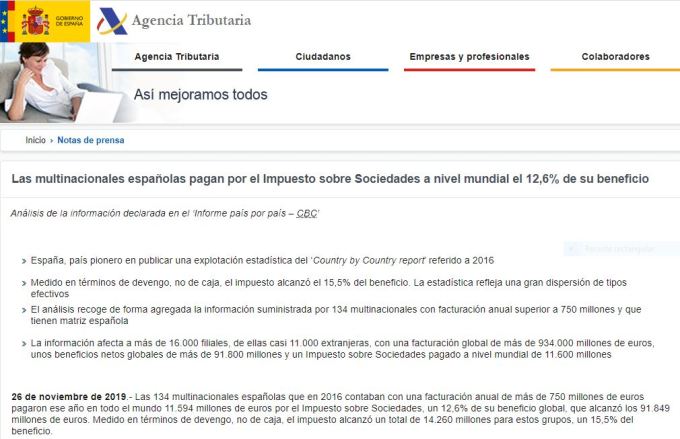

Desde hace años se trabaja en la OCDE, el G-20 y la Unión Europea para controlar los abusos fiscales que pueden cometerse cuando se trasladan los beneficios de un país a otro, o se inflan los gastos para dejar el mayor resultado en los países con fiscalidad más favorable. Las normativas BEPS (Base Erosion Profit Shifting), la regulación de los precios de transferencia y de modo más reciente, la necesidad de informar del resultado obtenido por país, el country by country report. La Agencia Tributaria publicó en noviembre su cálculo acerca del impuesto efectivo que pagan las 134 multinacionales españolas obligadas a suministrar la información del country by country report (facturación superior a 750 millones de euros anuales) y concluyó que el tipo efectivo en términos de caja era del 12,6% y en términos de devengo, del 15,5%.

Es otra aproximación. Ya no es el 7,7% sino el doble, si bien ese cálculo country by country peca de errores similares, puesto que algunas empresas informan de los resultados agregados y no consolidados, o no se consideran las compensaciones de impuestos devengadas en ejercicios anteriores como las comentadas en la primera parte de este post. En cualquier caso, este informe por país, bien realizado, puede ser muy útil para controlar los abusos de empresas como las mencionadas que trasladan sus beneficios de un país a otro para rebajar su factura fiscal.

La postura de la CEOE

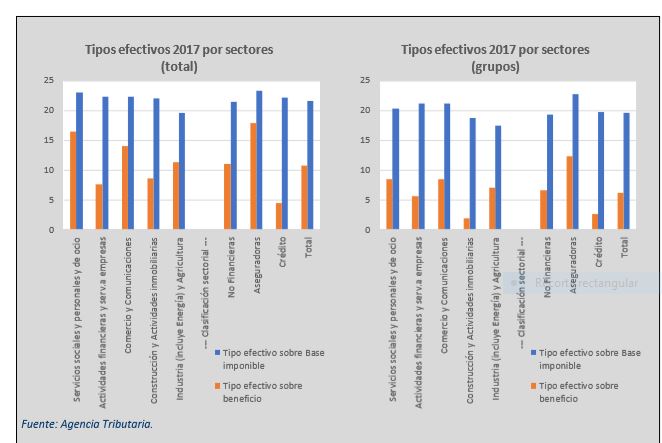

Si hemos escuchado la versión de la Agencia Tributaria, tenemos que conocer la interpretación de la CEOE sobre este asunto. En diciembre de 2019, la CEOE se revolvió contra la metodología de cálculo empleada por la Agencia Tributaria y publicó su valoración (enlace: Informe CEOE), en la que, aparte de despotricar con razón, publicó los tipos efectivos que consideraba adecuados a la realidad y separando por sectores. Este tipo se acercaba al 20% de media.

Como indican en su argumentario: “el tipo efectivo sobre la base imponible resulta más realista, ya que se realiza sobre la base imponible por la que las empresas deben tributar en España, descontados los beneficios generados en el extranjero, así como los ajustes por consolidación, las deducciones aplicadas, bases imponibles negativas obtenidas o créditos fiscales logrados”.

En esta otra noticia de esos mismos días, la CEOE indicó que las empresas del Ibex-35 pagan un tipo efectivo medio del 28,7%. Para los que hemos lidiado con el impuesto de sociedades estas diferencias entre “tipos efectivos” parecen un cachondeo, así que no quiero ni imaginar lo que pensará un profano en la materia.

La AEDAF (Asociación Española de Asesores Fiscales), en este interesante artículo titulado Tributación efectiva y la ceremonia de la confusión concluye que “el tipo efectivo medio de las empresas españolas ronda el 27%, partiendo de la metodología propuesta a tal efecto por la propia Dirección General de Tributos, el Banco de España y la propia OCDE”.

Y una referencia más: el Índice de Competitividad Fiscal de 2019, realizado por la Tax Foundation de Estados Unidos, que se puede descargar fácilmente en este enlace. El informe llega a las siguientes conclusiones:

El denominado Índice de Competitividad Fiscal pretende medir si las políticas fiscales de los distintos países se guían por los dos principios que considera básicos en una buena política tributaria: competitividad y neutralidad. En función de su análisis elabora un ranking de competitividad fiscal que sitúa a España en una posición intermedia-baja (23º sobre 36 países analizados) por su fiscalidad global, el 22º por el Impuesto de Sociedades.

Conclusiones

Por supuesto que hay que mejorar la fiscalidad de las empresas y la recaudación, pero para ello no conviene mentir, que es de lo que iban estos dos textos tan largos y posiblemente tediosos que me he marcado. Y una cosa también importante: conviene no cambiar la normativa cada año. Según la misma Tax Foundation, el Impuesto de Sociedades español ha tenido más de doscientas modificaciones entre 2007 y 2017, y ahora mismo es una maraña infernal en la que se pierden fiscalistas, asesores, inspectores y por supuesto los que trabajamos en las empresas. Lo que hoy no resulta válido sí lo era hace tres años, o con otros porcentajes hace cinco, o con distintas deducciones hace siete. Es una auténtica tortura.

Hay muchas cosas que cambiar en el actual Impuesto de Sociedades, empezando por su simplificación. No hace tantos años el tipo impositivo era mucho más alto, del 35%, pero había una gran cantidad de deducciones, muchas de las cuales sí eran deducciones-trampa, o deducciones-colador, ingeniería fiscal cutre. A medida que fue bajando el tipo impositivo se redujeron las deducciones, pero por el contrario se ha complicado con los ajustes en la base imponible y las patadas hacia delante de numerosos gastos (más recaudación en el corto plazo, menor en el largo). Dejémonos de artificios, empezando por la administración.

La fiscalidad debe adaptarse a la realidad de los nuevos negocios, por difícil que me parezca atar en corto a la economía digital. Debido a la dificultad de localizar a las empresas de esta nueva economía digital, 137 países se han puesto de acuerdo en establecer una tasa global para gravar a las empresas por el lugar en el que tengan sus clientes, no sus oficinas. Puede ser un primer paso, preferible desde luego a ese modo de «hacer la guerra cada uno por su cuenta» que habían iniciado algunos países.

Bill Gates propuso hace unos meses establecer un impuesto a los robots, calculado en función del impuesto que pagaba el trabajador reemplazado. “Ahora mismo, un trabajador que realiza un trabajo en una fábrica e ingresa 50.000 dólares al año, paga unos determinados impuestos sobre esos ingresos. Si un robot viene a hacer la misma labor, se podría pensar en gravar al robot con un importe de impuestos equivalente”. Puede que sea razonable, pero no lo tengo claro, ¿y un ordenador? ¿Una cosechadora? ¿Cualquier cadena de producción del último siglo? Casi cualquier avance tecnológico supuso la sustitución de puestos de trabajo y no se generó este debate. ¿Por qué no establecer ese impuesto a «los chinos», que también han sustituido muchos puestos de trabajo locales y me niego a creer que todos ellos y sus negocios paguen impuestos?

Sobre el impuesto a las transacciones financieras ya me pronuncié en su día de modo favorable, y especialmente a las que no aportan valor y son de carácter puramente especulativo. Sigo sin entender por qué dejaron a los derivados fuera del proyecto de ley.

Hay mucho recorrido para aumentar los impuestos «verdes», relacionados con toda la eliminación de residuos. Si el principio es el de «quien contamina, paga», habrá que hacer que los productos (y por tanto los clientes) paguen mucho más por el residuo que generan, ya sea el plástico o el textil, uno de los más contaminantes que existe. Mientras no se penalice el producto por el tratamiento del residuo que genere seguiremos viendo camisetas a tres euros o mierdas de plástico a un euro, en los chinos y en los no chinos.

Hay que aumentar el número de inspectores y los medios de la inspección, puesto que estamos en unas cifras bajas en comparación con la media de la Unión Europea. Y creo que pese a que recomiende el aumento de inspecciones, hay que dejar trabajar a las empresas y no volver locos a sus gestores con tanto cambio normativo e impositivo, muchas veces generado para aumentar la recaudación en el corto plazo aun a costa de perjudicar el largo y la competitividad de las empresas.

Puf, me lo creo sin posibilidad de entenderlo porque es para expertos. Parece claro que hace falta orden, simplificación, más inspectores (una vergüenza no tenerlos), menos fraudes, ningún paraíso fiscal, más cotización a los que más ganan, a los que más ensucian, a los que fabrican armas. O sea, voluntad de los gobernantes por la justicia.

Gracias, Josean.

Me gustaMe gusta