JOSEAN, 15/02/2025

Hay noticias que, de primeras, pueden parecer buenas, pero a poco que las analices, pueden no serlo tanto, o no serlo en absoluto.

El Ingreso Mínimo Vital (IMV) llega ya a dos millones de personas en España y, sinceramente, no creo que sea una buena noticia, pese a que los miembros del gobierno se hayan esforzado por anunciarla como tal. En este post pretendo que se me entienda y no se me malinterprete, y sé que será difícil, porque voy a tratar varias noticias que nos venden como positivas y que para mí no lo son. Creo en el escudo social, en la protección del Estado en situaciones de desamparo y en la ayuda a colectivos vulnerables (de hecho, no creo que todo ese apoyo deba venir de lo público, también se debe hacer desde el ámbito privado y el individual de cada uno), pero no en la creación de colectivos dependientes cuyo número crezca cada año.

El Ingreso Mínimo Vital, como dice el propio gobierno en la web del Ministerio de Inclusión, Seguridad Social y Migraciones, es «una prestación dirigida a prevenir el riesgo de pobreza y exclusión social de las personas que viven solas o están integradas en una unidad de convivencia y carecen de recursos económicos básicos. Además, tiene como uno de sus principales objetivos abordar la pobreza infantil». Por supuesto que estoy de acuerdo con que estos dos millones de personas no se queden en la indigencia más absoluta, como podría ocurrir en el país «más rico» del mundo, los Estados Unidos, pero no creo que sea una buena noticia que los destinatarios de esta ayuda hayan crecido un 28 por ciento en el año 2024. La cuantía media de esta ayuda se sitúa en los 516 euros mensuales, una cifra insuficiente para estas familias en las que no hay trabajo, ni subsidios de paro, ni ingresos de ningún tipo. Por eso me reafirmo en la idea de que no puede ser una buena noticia que cada vez más gente se sitúe más allá de este umbral de la pobreza.

No es una buena noticia que el Salario Mínimo Interprofesional (SMI) se haya incrementado de nuevo por decreto. Sin consenso. La ministra de Trabajo se hace «su» foto con los representantes sindicales y choca otra vez con la patronal, a la que vuelve a ignorar en sus dos antiguas reivindicaciones (el sector agrario y las revisiones de precios de los contratos públicos). No puede ser que vuelva a evitar tomar en consideración los informes del Banco de España y sus efectos sobre el empleo en las pymes y micropymes (el grueso del marco empresarial en España). No puede ser que la ministra haya incumplido de nuevo el compromiso de que se tengan en cuenta los incrementos de los costes laborales en las revisiones de precios de los contratos con las administraciones públicas. «Es otra ventanilla», pensará. Y con esa otra ventanilla, la del Ministerio de Hacienda, ha chocado demasiadas veces. La de esta semana fue en público, en una bochornosa comparecencia en la que se hizo la sorprendida (y ofendida) por saber que el SMI tributaría en el IRPF. Hacienda se quedará buena parte de la subida y eso no me parece mal, porque implica que un número mayor de perceptores superará el mínimo exento. Lo que no es de recibo es el show en el propio gobierno entre Díaz, la portavoz Pilar Alegría y el ministro de Economía, Carlos Cuerpo. Estas discrepancias internas manifestadas en público provocan la misma inseguridad que las oscuras negociaciones de contrapartidas con los partidos independentistas para sacar adelante cualquier medida gubernamental.

Por otro lado, si vamos a la medida en sí, parece mentira que haga falta recordar a algunos de sus promotores que no es el gobierno quien pagará el incremento del SMI, como a veces parecen dar a entender en comparecencias y publicidad ministerial, sino que será asumido por las empresas, entre las cuales, las que mayor impacto sufrirán en sus cuentas serán las más pequeñas, los negocios con una reducida plantilla de menos de diez empleados: restaurantes, peluquerías, pequeños comercios… Empresas a las que, además, advirtieron desde el Ministerio que serían vigiladas ¡para asegurarse de que no lo repercutieran en precios! ¿Pretendemos llegar a una economía de precios regulados, no hemos aprendido nada todavía?

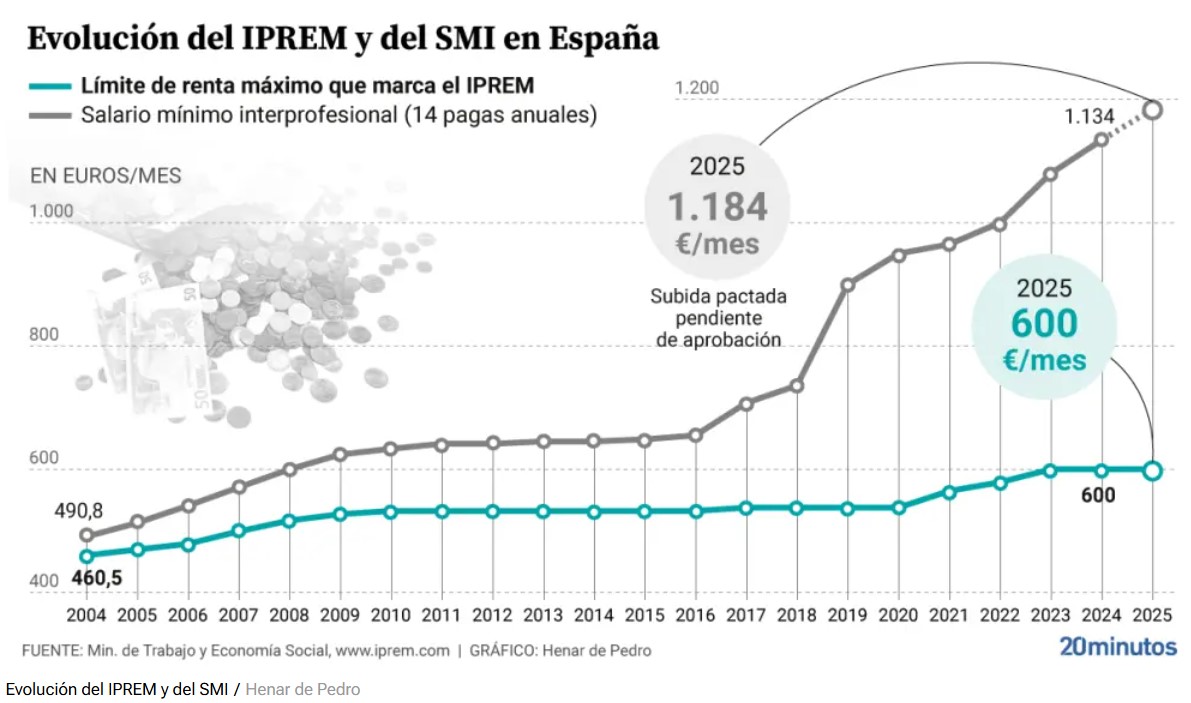

Sorprende (o todo lo contrario) que esta preocupación del gobierno por la subida del SMI no se haya trasladado al incremento del Indicador Público de Renta de Efectos Múltiples, el IPREM, que es el que se utiliza para el acceso a las ayudas públicas, subvenciones o los cálculos del subsidio de desempleo. La evolución del IPREM en los últimos ejercicios, en comparación con el SMI, ha sido la siguiente:

El IPREM se actualiza con los Presupuestos Generales del Estado, pero, como estos están congelados, sin aprobar, se mantiene estancado. El IPREM no es una preocupación de este gobierno, como tampoco lo fue del anterior: de 2010 a 2016 se mantuvo sin variaciones. Y este es el indicador que se toma en consideración para el acceso a ayudas estatales, bonos sociales, determinadas becas o las subvenciones al alquiler, ahora que se habla tanto de esto. A este gobierno que tanto le preocupan los colectivos vulnerables parece habérsele olvidado que, debido al estancamiento del IPREM, es menor el número de personas que acceden a las ayudas públicas. O a lo mejor va de eso mismo: el incremento del SMI será pagado por las empresas, mientras que el aumento del IPREM supondría un mayor desembolso público. Y siempre es más fácil legislar con el presupuesto de otros.

No es una buena noticia que siga incrementándose el SMI sin que se corrija el problema de productividad que hay en este país. Según estos datos de Cepyme, España tiene ya el segundo puesto en Europa en la relación entre el SMI y el PIB por empleado:

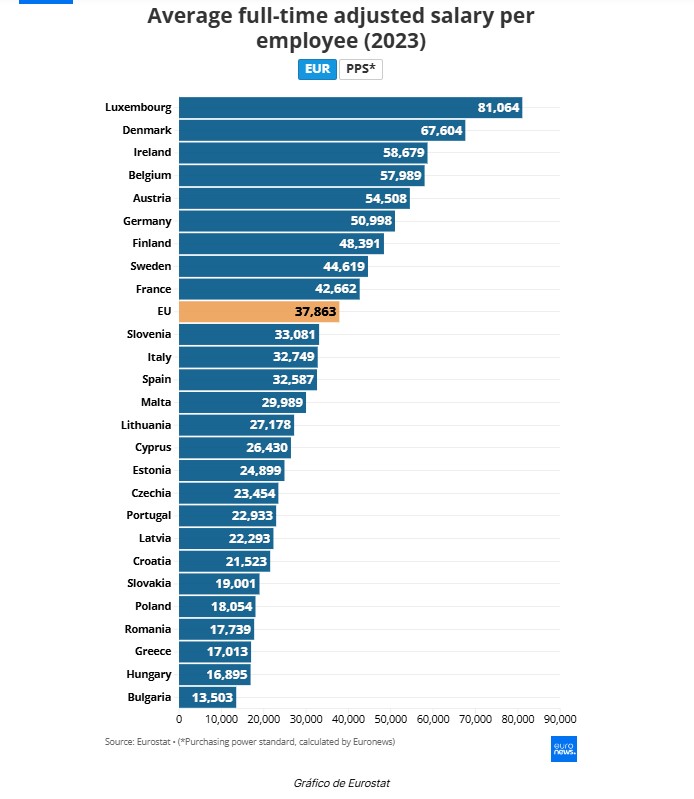

Es lo que tiene haber subido más de un 60 por ciento el salario, sin que apenas se haya movido la productividad. El SMI de España nos sitúa en la banda alta de la Unión Europea, pero aún muy lejos de las principales economías europeas:

Todas estas medidas relativas al SMI forman parte del compromiso de este gobierno por cumplir lo indicado por una Directiva Europea que pretende que los salarios mínimos alcancen al menos el 60 por ciento de los salarios medios de cada país. Con el último incremento aprobado en España se alcanza el 61 por ciento del salario medio, pero no puede ser una buena noticia que el salario medio en España se mantenga tan bajo en comparación con la zona euro.

Claro que es una buena noticia que el paro siga bajando al nivel más bajo en casi dos décadas, pero no lo es que se considere que el 11 por ciento es una buena noticia. Es un paro estructural muy alto, el mayor de la Unión Europea.

No es una buena noticia que los fijos discontinuos en paro hayan superado el pasado mes de enero al número de los que se encuentran activos. Casi 860.000 trabajadores, la cifra más elevada de la serie. Los fijos discontinuos sin empleo dejan de percibir su salario y son dados de baja en la Seguridad Social, pero cuentan como «demandantes con relación laboral» y no como parados. Como indica el artículo, hay quienes lo consideran, y no sin razón, «una forma de maquillar las estadísticas».

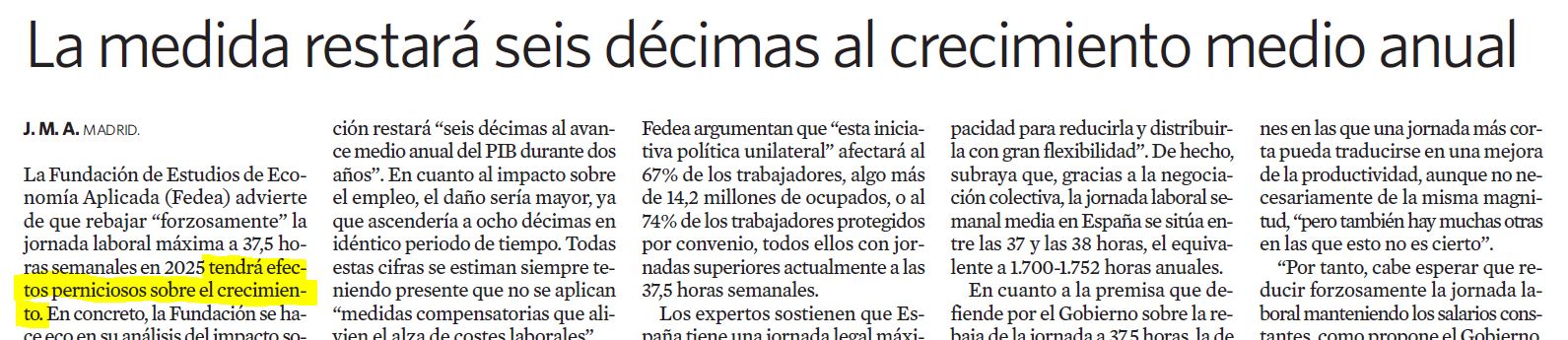

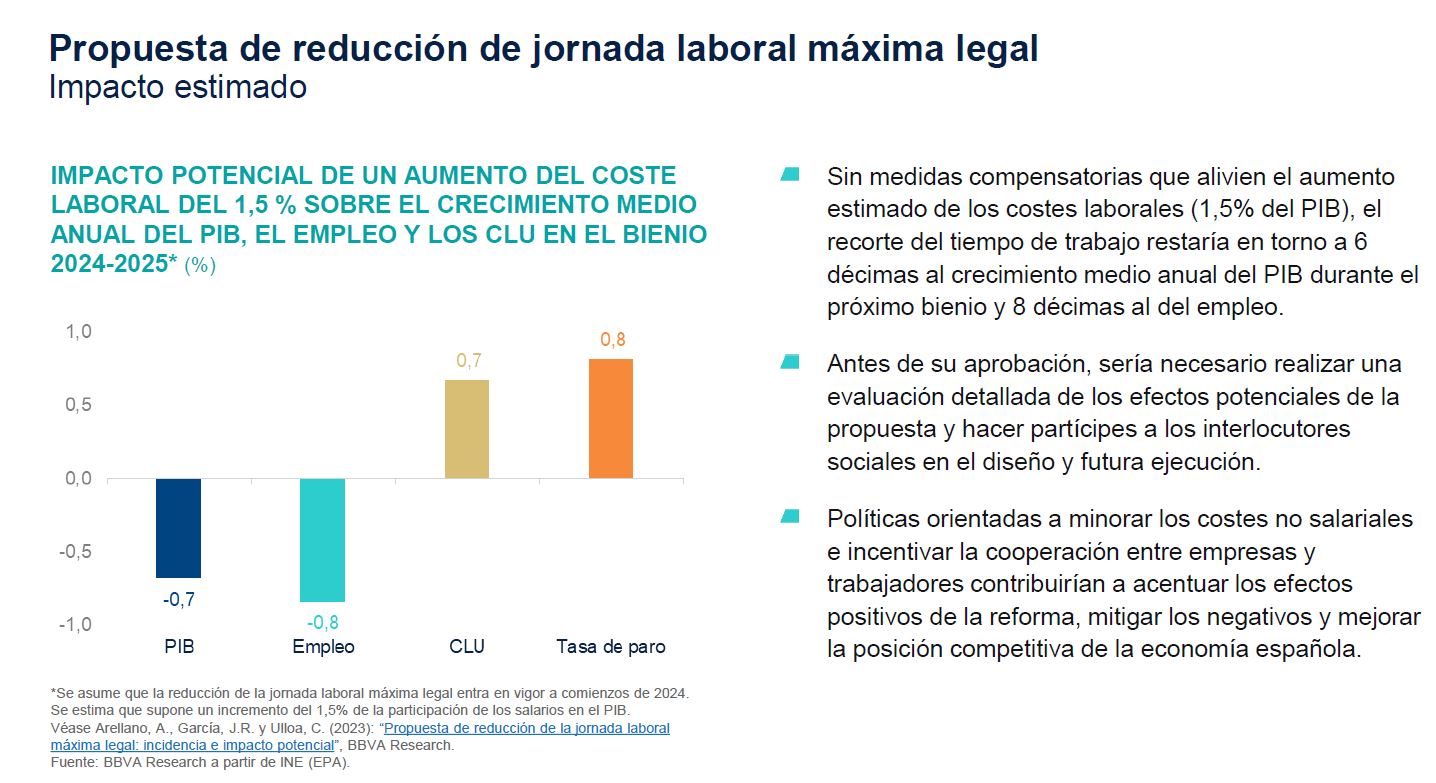

No es una buena noticia que el Ministerio de Yolanda Díaz consuma tantos recursos y esfuerzos en la jornada de 37,5 horas semanales sin tener en cuenta los convenios sectoriales, las negociaciones colectivas, la tipología de empresas o la jornada media ya existente. Y desde luego que no es una buena noticia que se cebe con esta medida, que genere nuevas incertidumbres, mayor complejidad en su aplicación, y sobre todo, que no se haga nada a la par para combatir el absentismo. Nada. Todo parece una guerra contra las empresas, hasta el punto de que esta semana ha propuesto a los sindicatos ¿una movilización en las calles? para lograr que se implante esta reducción de jornada a su manera. Es una locura.

Por todo lo indicado (y por muchas más cosas), no puede ser una buena noticia, en absoluto, que nos cuenten que España es la economía que mejor funciona de la Unión Europea. La que tiene las mejores expectativas de crecimiento. Cómo estará el resto, cómo están, de hecho. Por eso voy a concluir con una frase de Leo Harlem que escuché en uno de sus monólogos: «si los españoles lideramos alguna estadística, desconfía, eso no puede ser bueno».

Relacionados:

La subida del SMI y las revisiones de precios en los contratos públicos

Ya va siendo hora de subir el sueldo a estos chicos

La reducción de la jornada laboral (I): esa cosa no tan chulísima