JOSEAN, 11/04/2023

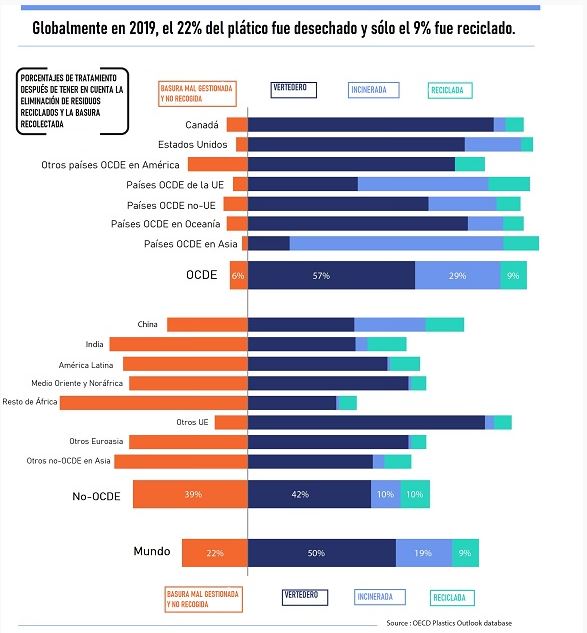

Parece fuera de toda discusión que tenemos un problema con el plástico, tanto con su proliferación como especialmente con la eliminación una vez cumplido su cometido. Según el Informe de la OCDE Global Plastics Outlook, el 50 por ciento de los plásticos generados en el mundo acaban en un vertedero, el 19% es valorizado/incinerado y apenas un 9% se recupera, lo que implica que el 22% restante es arrojado a la naturaleza y acaba enterrado, en los ríos o en los océanos. Una verdadera pena.

Según otro informe de la OCDE, publicado en junio de 2022, la cantidad de residuos plásticos generados en todo el mundo se triplicará de ahora a 2060, y apenas prevé cambios en su destino final, pues estima que la mitad acabará en el vertedero, mientras que apenas una quinta parte se reciclará. La previsión de la OCDE calcula que el consumo mundial de plásticos alcance en 2060 los 1.231 millones de toneladas, una cantidad enorme en comparación con los 460 millones actuales. En cuanto a los residuos de origen plástico, la estimación de la OCDE indica que se pasará de los 353 millones actuales a 1.014 millones en 2060. Y si el residuo de plástico es ya un problema hoy en día, no quiero ni pensar lo que puede ser en unas décadas si no se toman medidas para reducir su uso y reutilizarlo una vez empleado.

Según los expertos, la naturaleza necesita entre cuatrocientos y seiscientos años para descomponer, desintegrar o biodegradar el plástico arrojado al mar o enterrado, lo cual siempre me ha llevado a preguntarme cómo es posible que se calculen estos datos cuando los plásticos comienzan a usarse en 1860 y se industrializan de manera masiva a partir de 1950, es decir, carecemos de datos precisos y algunas fuentes estiman que su degradación podría llevar incluso más tiempo. Pero pretendo dejar a un lado mi desconocimiento técnico sobre la materia para centrarme en lo que conozco infinitamente mejor: las soluciones fiscales que se plantean para combatir un problema. Y ya explicamos en los dos post dedicados al impuesto sobre el depósito de residuos en vertedero que para este gobierno la solución a un problema pasa de manera casi exclusiva por la creación de un impuesto, independientemente de que con ello se generen nuevos problemas.

La Ley 7/2022, de residuos y suelos contaminados para una economía circular, aprobaba hace ahora un año, en abril de 2022, recogía la creación de dos nuevos impuestos, los cuales entraron en vigor el pasado 1 de enero:

- Impuesto sobre el depósito de residuos en vertederos, la incineración y la coincineración de residuos. Ya tratado en detalle en los post mencionados.

- Impuesto especial sobre los envases de plástico no reutilizables.

Al igual que ha sucedido con el primero, la implantación del impuesto ha generado numerosas controversias y dudas en su interpretación por el casi nulo desarrollo legislativo. Su creación se configura en apenas 11 páginas de la ley de residuos (de las cuales, una corresponder al régimen sancionador) y genera numerosas lagunas que las empresas afectadas están tratando de aclarar desde entonces. Uno de los principales problemas surge por la interpretación acerca de qué se considera «envase de plástico no reutilizable» basado en la ambigua definición del artículo 68.1.

O sea, envases y objetos de plástico que no sean envases, pero que puedan realizar su mismo cometido. Parece una pregunta del Un, Dos, Tres. Por otro lado, el hecho imponible (art. 77) consiste en la producción, importación o adquisición intracomunitaria de envases y se liquidará a 0,45 euros por kilo de plástico no reciclado. Luego es un impuesto que no deben liquidar únicamente empresas productoras de plástico en España, sino también las importaciones de bienes que contengan plástico no reciclado (¿a quién corresponde el cálculo del peso?). Y tal como está redactado, afecta incluso a los particulares que adquieran un producto en el extranjero que venga con un embalaje de plástico no reciclable (miles de pedidos de Amazon o Alibaba, por ejemplo, que deben incluir sus céntimos de recargo por el envase).

Otras dudas surgieron con los sectores afectados (prácticamente todos, industriales, textil, alimenticios, bebidas, distribuidores, logística,…) y casi todos ellos cuestionaron a la Agencia Tributaria cómo realizar ese cálculo del «kilo de plástico no reciclado» en un producto, o qué ocurría si ese porcentaje de plástico formaba parte del producto y no del envase. Además, al tratarse de un impuesto que no existía en otros países, se plantearon numerosas dudas sobre el tratamiento fiscal en las importaciones o cómo gestionar las devoluciones del producto y la recuperación del impuesto abonado.

Las dudas fueron tan numerosas que la propia Agencia Tributaria publicó en noviembre un documento aclaratorio de Preguntas y Respuestas de (nada más y nada menos) que 16 páginas.

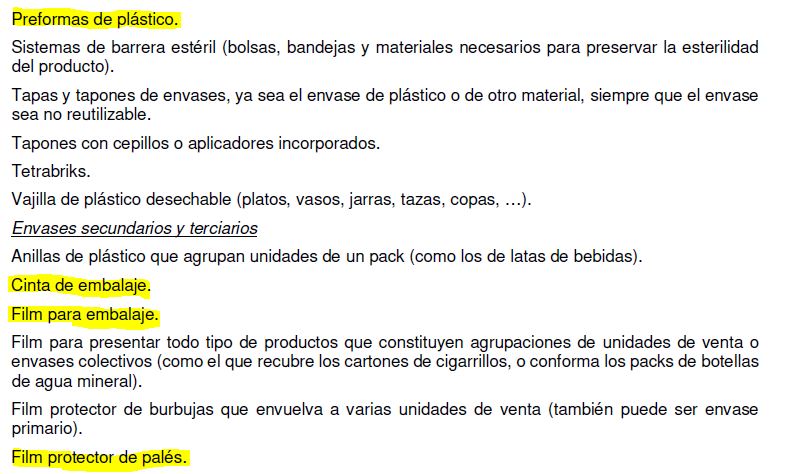

En este listado de productos, la Agencia Tributaria indicó varios ejemplos de los que podían considerarse sujetos (llamo la atención sobre algunos que me sorprendieron):

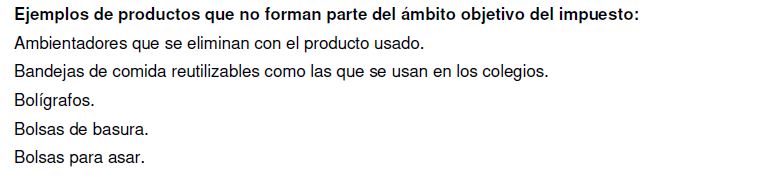

¿Preformas de plástico? Disculpen mi ignorancia. En el documento también se incluían ejemplos de productos que no se veían afectados por el impuesto (vuelvo a llamar la atención sobre otros productos ya casi en desuso):

En este documento se abrió un nuevo melón con la inclusión de los envases secundarios y terciarios, las cintas film, o plásticos film para embalajes y palets. ¿Cómo se pesa eso? ¿Cómo se liquida ese impuesto en las importaciones y de qué manera comprobará la Agencia Tributaria en el futuro la correcta liquidación del impuesto?

El 27 de diciembre se aprobó el Real Decreto 1055/2022 de envases y residuos de envases que pretendía aclarar varias de estas lagunas. Como el tiempo apremiaba (recordemos que el impuesto entraba en vigor el 1 de enero), la Agencia Tributaria comunicó a las distintas patronales que pudieran verse afectadas que «En nuestra página web se puede acceder a toda la información necesaria, entra la que destaca un asistente de preguntas-respuestas (denominado informador) para resolver dudas de manera autónoma, así como un servicio de llamada directa o cita previa a operadores expertos en proveer información tributaria en relación con este impuesto (Asistencia digital ADI)».

La fecha tuvo «su gracia», pues llegó el 28 de diciembre, como la publicación del Real Decreto, acompañada de otro mensaje: «Por último, acabamos de publicar un vídeo en nuestro canal de YouTube, que persigue ser reclamo de la conveniencia de informarse»:

Ah, pues ya está, después de ver un vídeo de un minuto me queda todo mucho más claro. El caso es que desde el 1 de enero está en vigor este impuesto, y, al igual que ocurre con el de depósito de residuos en vertedero, hay muchos problemas sin resolver y numerosas liquidaciones que las empresas están realizando de manera errónea. Varias patronales se han quejado también de la pérdida de competitividad de las empresas españolas, puesto que el nuestro es el único país de la Unión Europea que ha implantado este impuesto (el Reglamento de la Unión Europea sobre envases y residuos de envases presentado el 30 de noviembre de 2022 va con retraso respecto a la legislación española, puesto que se encuentra en fase de consulta pública hasta el 24 de abril).

En marzo, el grupo popular en el Congreso presentó una pregunta al gobierno sobre si el impuesto iba a suponer un incremento del IPC. El Ejecutivo contestó que los ingresos esperados con este impuesto, unos 690 millones de euros, se compensarían con la pérdida de ingresos por la reducción del IVA de los alimentos, cuantificada en 660 millones. Finalmente, el Ministerio de Hacienda ha reconocido la conveniencia de modificar el impuesto por el «caos generado» con las primeras liquidaciones.

Desconozco la precisión de la cifra de ingresos del impuesto sobre el plástico no reciclado, habida cuenta de la falta de precisión que hubo en épocas recientes con las mal llamadas tasas Google o Tobin. Pero pese a todos los problemas aquí expuestos, lo que de verdad me preocupa es que las únicas soluciones presentadas pasan por la creación de un impuesto, es decir, por el incremento de la recaudación fiscal, y no por las necesarias mejoras en innovación, inversiones, diseño de productos, técnicas de reutilización de los plásticos, recuperación, investigaciones sobre el reciclaje químico de plásticos, etc. Exactamente igual que con el impuesto a los depósitos en vertedero: aumentar la recaudación y reducir en nada o en casi nada el verdadero problema de los residuos.

Relacionados

- Impuesto sobre depósito de residuos en vertedero (I).

- Impuesto sobre depósito de residuos en vertedero (II).

- Populismo tributario (I): hombre rico, hombre pobre.

- Populismo tributario (II): Papá Estado.

- Aquellas medidas imprescindibles.

- Reducir, reusar, reciclar… residuos, ¿recursos?

- La seguridad jurídica salta por los aires (I).

- La seguridad jurídica salta por los aires (II).