Afortunadamente, el deporte es solo deporte, y lo que sucede en el terreno de juego no está sujeto a la lógica matemática, mucho menos a la financiera, sino que depende de la calidad, del trabajo, del destello de las figuras, del azar o de la estrategia. Y a veces del arbitraje, desgraciadamente. Si los resultados de fútbol dependieran únicamente del poderío económico, ni siquiera sería necesario jugar los partidos. No habría posibles «rebeliones de los modestos».

El análisis futbolero se lo dejo al amiguete Barney, que seguro que tiene una visión «imparcial» del próximo Madrid-Juve como las que acostumbra a dejar en este blog, pero yo me voy a limitar a dar un repaso a las finanzas de ambos clubes, de la propia UEFA y de su torneo estrella, la Champions. Y por supuesto, no podré dejar al margen a sus dirigentes. Intentaré ser aséptico (no sé si lo conseguiré, porque el color blanco me tira) para dejar la visión ultra madridista al forofo Barney.

Los ingresos de los clubes

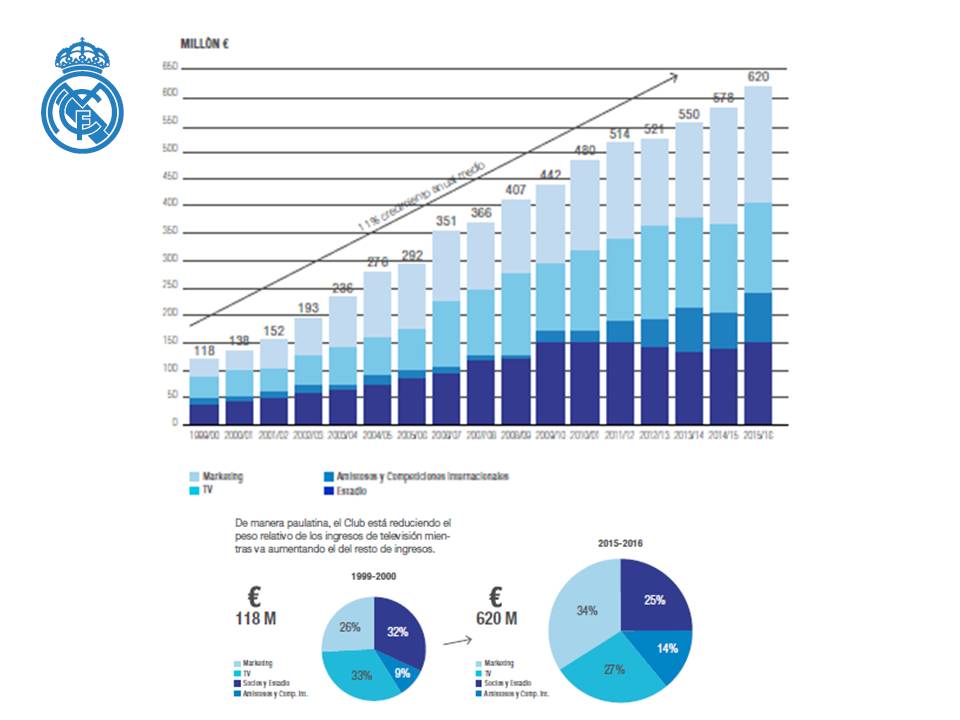

El Real Madrid es el tercer equipo en la lista de clubes con más ingresos (620,1 mil.), tras perder el primer puesto que ocupó durante 11 años seguidos. Lo cierto es que los aficionados queremos ver títulos y estas clasificaciones nos importan más bien poco. Cuando Florentino Pérez dijo en una asamblea de socios que el Madrid era el número 1 del mundo en el ranking FIFA y en la lista Forbes, a los aficionados se nos escapó un «WTF?, ¿Qué más nos da lo segundo?»

En 2016 el Madrid ha sido superado por el Barça (620,2 mil.) y el Manchester United (689,0 mil.). El club inglés es la mejor prueba de que el dinero no acompaña los éxitos deportivos, o a la inversa: ha sido sexto en la Premier y este año no jugó la Champions League, si bien accederá a la edición del año que viene por su triunfo en la Europa League.

La Juventus es el décimo equipo de esta lista, con unos ingresos estimados de 341,1 millones de euros. De este listado llaman la atención varias cosas, como las buenas prestaciones del Atlético de Madrid, pese a ser «solo» el decimotercer equipo en el ranking, y las mejores del Mónaco, que ni siquiera aparece entre los veinte primeros (campeón de liga en Francia, y semifinalista de Champions).

El Manchester City que Pep Guardiola definió como «el Villarreal de la Premier, un equipo de segunda fila» es el quinto de Europa en ingresos, luego la excusa del presupuesto no cuela para el de Santpedor.

El Real Madrid ha perdido su primer puesto a nivel mundial, pese a mantener la espectacular curva creciente de ingresos que comenzó a principios del siglo XXI. Como se puede observar en las gráficas, el peso de la recaudación en taquilla y abonados («Estadio») permanece estable desde hace años, mientras que las partidas que más han subido han sido las que a los aficionados de toda la vida, «los de verdad», más nos tocan las narices: el marketing y los partidos amistosos internacionales. Pero hay que asumir que ese es el fútbol de hoy en día, jugar partidos intrascendentes en Casadiós y participar en eventos chorras promocionales para vender camisetas.

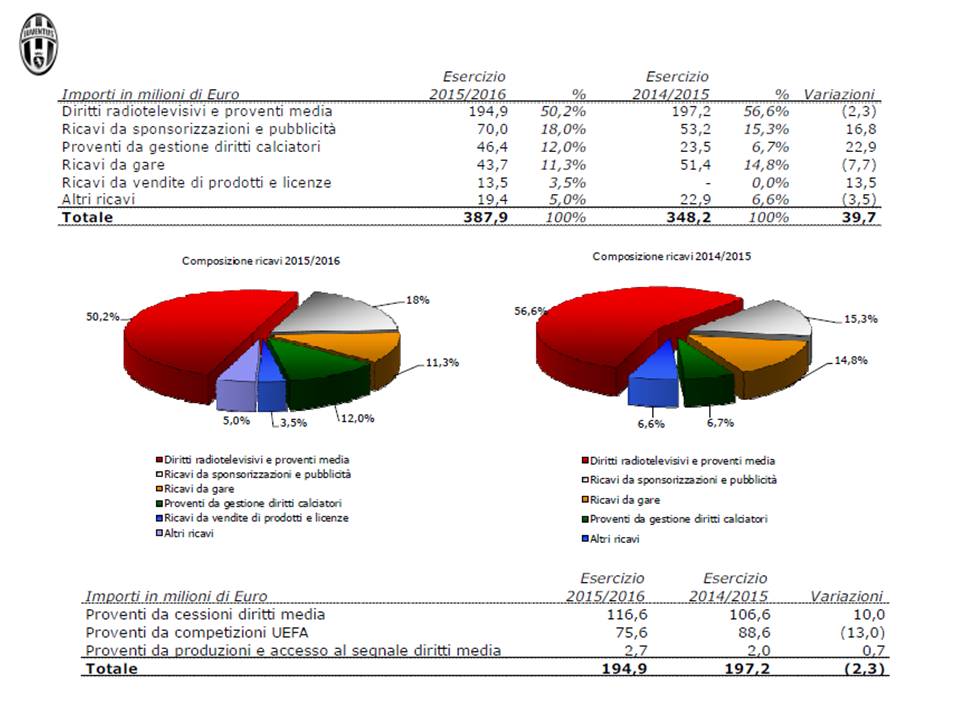

La Juventus depende en mucha mayor medida que el Real Madrid de los ingresos provenientes de la explotación de los derechos televisivos, más del 50% de su presupuesto. Esta dependencia tiene su riesgo porque en el caso de las competiciones UEFA, como veremos más adelante, está vinculada a los resultados deportivos. La propia Juventus ha visto descender sus ingresos respecto a 2015, cuando llegó a la final de la Champions (partido que Barney no vio, pero del que se permitió opinar).

Parece evidente que la fortaleza económica de un club está directamente relacionada con los éxitos deportivos (de la presencia casi constante de Real Madrid, F.C. Barcelona y Bayern de Múnich en las semifinales de Champions ya habló Barney en una entrada sobre el fair play financiero), pero lo maravilloso del fútbol es que es mucho más imprevisible que el mundo de los negocios. Como decía este artículo de La Vanguardia de 2016, «el dinero no da la Champions… pero ayuda mucho«. Este artículo ya decía que cada año se producían menos «sorpresas», entendiendo por tales que equipos con menores ingresos alcanzaran semifinales o cuartos de final.

El valor de las plantillas

Y sin embargo ocurren esas «sorpresas», entre otras cosas porque los activos de los clubes, los jugadores (su inmovilizado material en términos contables, o inmovilizado financiero si lo miramos en términos de inversión), experimentan revalorizaciones o depreciaciones en función de su rendimiento deportivo. Un jugador desconocido hace apenas seis meses como Mbappé puede valer hoy día 100 millones de euros. O una antigua superestrella como Kaká podía tener un valor de mercado de 65 millones de euros (lo que pagó el Real Madrid) y devaluarse hasta la nada como las acciones de Terra en la peor época de la burbuja tecnológica. En este sentido, por su volatilidad, el fútbol tiene que ver mucho más de lo que parece con la cotización de las acciones en la Bolsa, donde tres meses parecen un plazo muy largo.

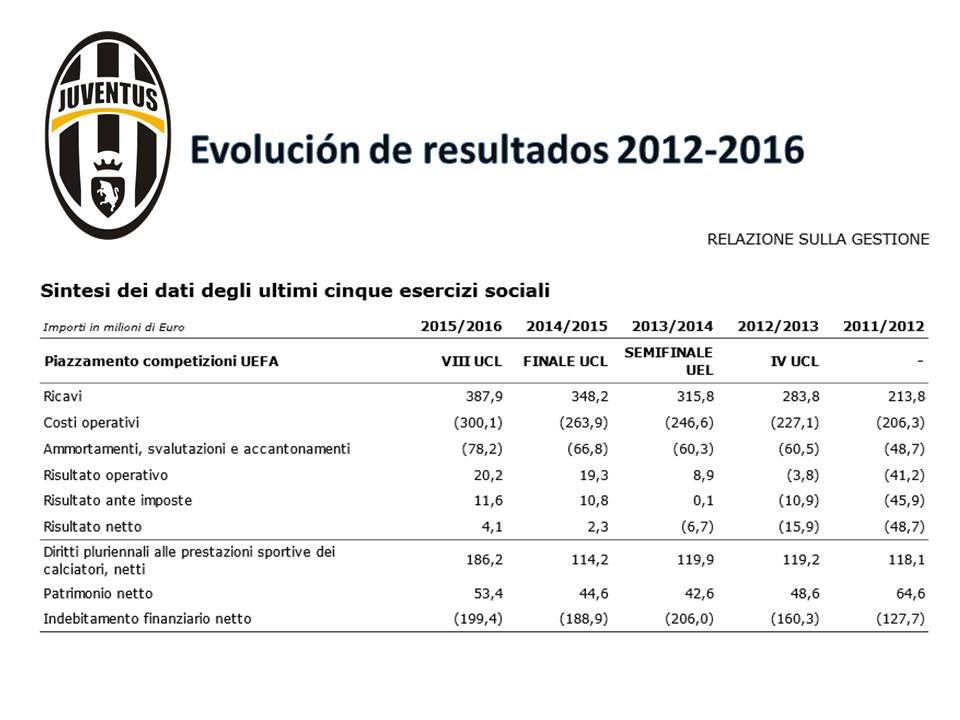

La principal partida de coste en las cuentas anuales de Real Madrid y Juventus es el coste de sus plantillas. En el caso de la Juventus de Turín esta partida representa dos tercios de sus costes operativos, mientras que en el Real Madrid los salarios de la plantilla (fundamentalmente del primer equipo de fútbol) suponen la mitad de sus costes totales.

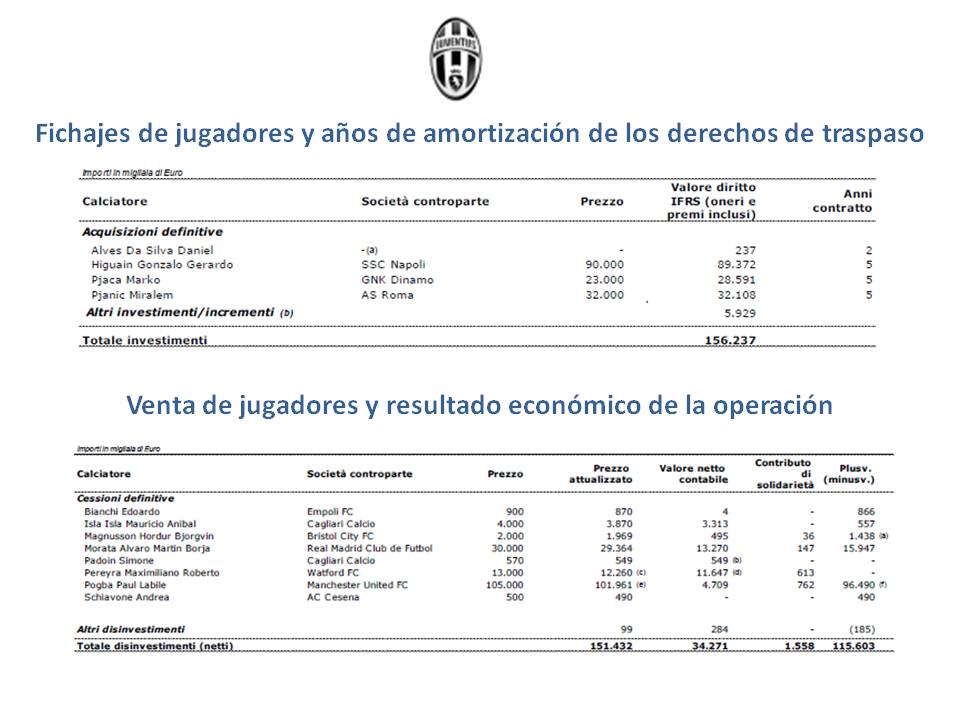

Por el modo un tanto especial de contabilizar que tienen los clubes de fútbol, a estos costes de personal habría que añadirles otra partida muy relevante en los presupuestos, que es la amortización de los derechos de traspaso. El pago que se hace de un club a otro por el traspaso de jugadores se amortiza en los años por los que se contrata al jugador. Si el jugador se lesionara de gravedad y se tuviera que retirar, el coste no amortizado iría directamente a pérdidas. Supongo que los clubes contratarán seguros millonarios para cubrir estas contingencias que en cualquier empresa «normal» serían un riesgo demasiado elevado como para acometer la inversión.

Las cuentas de la Juventus son mucho más transparentes que las del Real Madrid en este apartado y nos permiten ver cada operación, jugador a jugador. Me asombro al ver los 90 millones de euros que la Juve pagó por Higuaín, pero me parto completamente al ver cómo un jugadorazo como Dani Alves (el mayor teatrero del mundo, según Barney) llegó gratis.

Quizás me asombre más aún ver los 105 millones por la venta de Paul Pogba, lo que le supuso al equipo turinés una plusvalía de ¡95 millones de euros! A ver qué negocio tradicional multiplica por 21 la inversión en solo dos años.

Este análisis de las plantillas me sirve para presentar otra estadística que se publicó recientemente: el valor «teórico» de las plantillas, que puede encontrarse en la web transfermarkt.es:

El Real Madrid lidera esta clasificación, con una plantilla valorada en 764 millones de euros, seguido de cerca por el eterno rival, con 758 millones, el Bayern (566 mil.) y el Manchester City (553 mil.), curiosamente los tres equipos que ha entrenado Pep Guardiola, que no se va a cualquier sitio, a equipos de segunda fila. El Atlético de Madrid ocupa el séptimo puesto, por delante incluso del club más rico del mundo, el United, lo cual vuelve a demostrar que el Atleti saca petróleo de su plantilla, mientras que el ManU lleva años dilapidando su fortuna en jugadores que luego no dan la talla de su ficha en el campo. O que no cumplen las expectativas, como tanta start-up en los mercados.

Los resultados

Los que estamos acostumbrados a analizar soporíferos datos de balance de empresas llamémoslas tradicionales, podemos encontrar sorprendentemente divertido leer las cuentas de un club de fútbol (Florentino, te voy a mandar un CV). El resultado operativo del Real Madrid ha mejorado de modo espectacular en los últimos quince años, debido a la modernización del club, la incorporación de nuevas fuentes de ingresos, la explotación de la marca, la mejora de los derechos televisivos, los ingresos de la Champions,… Curiosamente, el resultado de explotación baja ligeramente los años de grandes triunfos deportivos, debido al pago de primas millonarias a los jugadores. «¡Qué más nos dará eso a los aficionados!», dirá Barney.

La Juventus tuvo unos años muy complicados hace poco más de una década, con el «caso Moggi» y su descenso a segunda división. Los resultados se resintieron, los ingresos cayeron, las pérdidas eran insostenibles y el club tuvo que acometer una ampliación de capital en 2011. La Juventus pertenece desde tiempos inmemoriales a la familia Agnelli, los propietarios de Ferrari, y las buenas decisiones tomadas a partir de ese año han dado la vuelta a la cuenta de resultados del club, como puede verse en el cuadro adjunto. De los 48,7 millones de euros de pérdidas registradas en el ejercicio 2011/12 se ha pasado a dos años consecutivos de beneficio después de impuestos. Pequeño, 4,1 millones en 2016, pero positivo.

La séptima parte del resultado del Madrid, pero beneficios sumamente importantes para la entidad, como se puede leer en la orgullosa carta del actual Presidente del club, Andrea Agnelli, a los accionistas. Seis años seguidos ganando la liga italiana, y la segunda final de Champions en tres años. La vecchia signora regresa a su glorioso pasado.

Los grandes clubes de fútbol manejan cifras escalofriantes, y sus decisiones se toman por criterios alejados de la lógica económica, muchas de las cuales no pasarían el más mínimo examen de un comité de riesgos. En el fondo son grandes empresas dirigidas por poderosos hombres de negocios, que a buen seguro utilizan su imagen pública para sus negocios privados.

Gerard Piqué, el defensa del Barça, dijo hace poco que no le gustaban los hilos que se manejaban desde el palco del Bernabéu. De los dirigentes del fútbol hablaré en la segunda parte. También dijo el central que no verá la final entre Madrid y Juventus porque piensa asistir a un curso en Harvard. Es tal la obsesión de Piqué Bernabéu por el Madrid, que sospecho ya qué curso va a hacer en la universidad norteamericana: