Cap. I de Grandes errores de las escuelas de negocios:

Mini Prólogo

¿Cómo hemos llegado hasta aquí? A esta crisis, a este nivel de endeudamiento tan brutal por parte de empresas, estados enteros, comunidades, ayuntamientos, ciudadanos,… endeudamiento del que nos dicen que solo se sale recortando buena parte de aquello que parecía formar parte de nuestro modo de vida (sanidad, educación, polideportivos, infraestructuras, una buena casa, un buen coche, ¡ocio!).

Hay cosas que en su día escuché en cursos y seminarios en prestigiosas escuelas de negocios que con la perspectiva podemos decir que eran completamente equivocadas. No quiero decir que en esas teorías estén las causas de la crisis, pero no tengo ninguna duda de que contribuyeron a la misma. Puede que la razón fundamental, la codicia del ser humano, sea inexplicable desde cualquier punto de vista, ya sea económico, social o moral.

A algunas de esas teorías les dedicaré un post, como al apalancamiento, a algunas normas contables o NIIF, y con otras no creo que me atreva, como la infumable NIC-39 o los derivados Hoy me voy a meter con los fieles incondicionales del ebitda (así, con minúsculas, de acuerdo con lo indicado por la Fundación del Español Urgente).

Cap. I – La falacia del ebitda

El ebida es una magnitud financiera que creó algún artista que no era capaz de obtener beneficios en sus negocios y se vio en la necesidad de pergeñar algún indicador que diera un resultado positivo, un dato que poder vender a sus accionistas o potenciales inversores con el que teóricamente explicaría las bondades del negocio, aunque estuviera en pérdidas. El que lea este texto sin duda lo sabrá, pero para el menos habituado a este indicador con valor suficiente para leer esta parrafada, le diré que el ebitda es:

Es decir, le quito al beneficio (o «perdificio», que también puede darse el caso) los impuestos, los intereses, las amortizaciones y las provisiones, casi nada. ¿Y qué dejo? Pues los costes operativos directos del negocio: costes de personal, alquileres, gastos de estructura, compras, suministros, etc,… Es un resultado bruto de explotación, pero bruto, muy bruto, en las siguientes acepciones de la RAE: ingenuo, obcecado, simplón, corto, torpe e ignorante.

Hace unos quince años estuve en una jornada impartida por el Instituto de Finanzas en la que se habló durante buena parte del tiempo sobre las bondades del ebitda:

- Como indicador de la caja que genera un negocio.

- Como magnitud que explica la rentabilidad operativa de un proyecto.

- Por su importancia a la hora de valorar empresas.

En ese auditorio, aproximadamente el noventa por ciento de los presentes eran ingenieros, y el resto veníamos del mundo de las finanzas o la administración (no éramos «lobos de las finanzas«, sabíamos del tema). A los financieros lo que escuchamos nos dejó un tanto sorprendidos, por la entusiasta defensa de este indicador, pero no nos dejó tan perplejos como lo que oímos después, durante la comida, por boca de nuestros compañeros de ingeniería.

En su mayoría ocupaban puestos de responsabilidad en sus negocios respectivos (gerentes, directores, delegados), y se habían convertido a la fe del ebitda con idéntico fanatismo al de los fieles de un auditorio de venta piramidal. «El ebitda es cojonudo», sería el mejor resumen. Si hubiera existido Facebook, le hubieran dado varios «Me gusta».

El ebitda no es un buen indicador de la caja que genera un negocio

La teoría dice que el ebitda mide los ingresos de un proyecto menos los gastos que suponen salida de caja, y que por eso hay que descontar aquellas partidas que no suponen un desembolso, como las amortizaciones, así como aquellas relativas a la financiación de un proyecto. Primera pregunta: ¿por qué? Las amortizaciones contables corresponden en su mayoría a inversiones que han supuesto salida de caja o que se han financiado, por ejemplo, con un leasing o un hipotecario, con sus correspondientes amortizaciones financieras. ¿Nos las cargamos entonces? Eliminamos intereses, pero también el principal de las cuotas. ¿No se pagan entonces, no suponen salida de caja para el negocio? Y si vendemos un activo, ¿no supone una entrada en la caja del negocio? Aunque no sea un ingreso recurrente.

¿Y por qué eliminamos los impuestos? ¿Tampoco los pagamos, siguiendo esa máxima evasora incrustada en el ADN de buena parte del ser humano?

¿Y si no cobramos lo que vendemos? Porque el ingreso contable nos lo hemos apuntado, como un cobro real de tesorería. Obviamos también la morosidad de cobros, y nuestra morosidad de pagos.

Que me enseñe alguien una empresa cuyo ebitda se asemeje a la caja generada en el negocio. Se me ocurre un proxeneta, poco más.

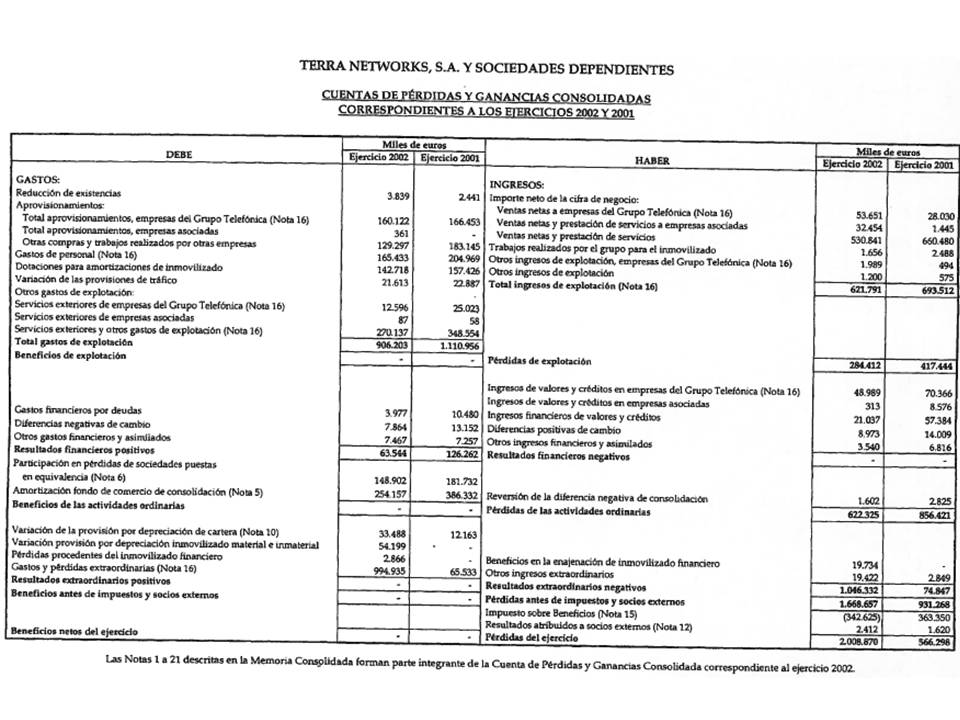

Aquellos años de principios del milenio fueron los de la burbuja tecnológica, empresas que vendían humo cuyas cotizaciones en bolsa se disparaban hasta límites absurdos. Terra Networks, posteriormente Terra Lycos, la filial de Telefónica creada por el «listo» de Villalonga llegó a valer más que el Banco Santander. Y no era más que una mísera página web. Recuerdo algunas de las frases con las que los analistas de Bolsa (esos linces que pese a saber taaaanto no eran millonarios), nos vendían las razones de su confianza en Terra. «Se espera que obtenga ebitda positivo en el segundo semestre del año». El efecto era inmediato, la cotización se disparaba desde el absurdo hasta la estupidez.

Si uno mira las cuentas de 2001 y 2002 de esta empresa se asombra de lo que ocurrió, de la fe ciega y posiblemente interesada en sus sobrevaloraciones. Desde los 284 millones de euros de resultados negativos de explotación (aprox. -121 mill. de ebitda) hasta la pérdida final de 2.008 millones de euros hay un montón de partidas que supusieron antes o después un drenaje de recursos financieros para el grupo Telefónica.

Pero como estaban por debajo del ebitda, a muchos analistas pareció no importarles. Entre esas partidas estaba la amortización del fondo de comercio por la compra del portal Lycos (nunca sabremos lo que cobró Villalonga por esta ridícula operación) o los gastos financieros del préstamo para su adquisición, partidas que no afectaban al ebitda, así que, para qué nos íbamos a preocupar por ellas.

El ebitda no explica la rentabilidad operativa de un negocio

El ebitda «indica la dimensión de la cantidad que genera el negocio en sí mismo de la empresa», según Carlos Jiménez Vilá, ingeniero y asesor fiscal. «El propósito del ebitda es obtener una imagen fiel de lo que la empresa está ganando o perdiendo en el núcleo de su negocio», según la Wikipedia. «El ebitda nos dice si un proyecto en principio puede ser o no rentable», según la página Gerencie.com.

¡Y una leche! No puedo estar más en desacuerdo con estas afirmaciones o con otras que he encontrado en un googleo rápido. Si el ebitda fuera ese indicador milagroso de rentabilidad, sabríamos responder de modo tajante a esta pregunta

¿Un ebitda del diez por ciento es bueno o es malo? ¿Y del veinte?

En cambio, seguro que no tendríamos ninguna dificultad para responder:

¿Un bai del cinco por ciento es alto o bajo? ¿Y del diez?

A la pregunta del ebitda seguro que responderíamos como Jarabe de Palo: «Depende, de qué depende, de según como se mire, todo depende». Pues claro que depende. Hay empresas con un veinte por ciento de ebitda que pierden dinero en su cuenta de resultados, porque pueden tener importantes inversiones y una carga financiera elevada, mientras que otras con ese mismo veinte por ciento pueden estar hinchándose a ganar dinero. Así que un ebitda del veinte por ciento no significa nada.

Dependerá del tipo de negocio, del volumen de inversiones que necesite esa empresa para conseguir sus resultados y de la financiación. Una empresa en la que tenga mucho peso la cuenta de personal, como una de seguridad y vigilancia, o de limpieza de oficinas, tendrá un ebitda muy bajo que se parecerá bastante al bai. Por el contrario, una empresa cuyos ingresos principales provengan de una gran inversión, tipo una central nuclear o una fábrica de automóviles, que luego se gestione con una plantilla no muy amplia, tendrá un ebitda muy elevado, pero puede perfectamente tener un resultado negativo (elevadas amortizaciones y gran peso de los costes financieros).

Con ejemplos que supongo que entenderá todo el mundo, especialmente los profanos en la materia:

Donde pretendo llegar es a la irrelevancia del ebitda para valorar el resultado de una empresa. La empresa 3 tiene un ebitda diez veces superior al de la empresa 1, y sin embargo su resultado es prácticamente el mismo. La empresa 3 es más sensible a una subida de tipos de interés, pero por el contrario su resultado mejorará año tras año según vaya cancelando la deuda y rebajando el gasto financiero. Y si puede mantener la actividad después del año 15 con una pequeña renovación de la instalación, entonces su resultado se disparará muy por encima de la 1 y la 2. Pero durante esos primeros años en los que tendrá que devolver su enorme deuda, difícilmente generará caja para poder pagar dividendos a sus accionistas, al contrario que la 1 y en menor medida la 2. Entonces insisto, ¿qué me ha contado el ebitda?

El ebitda es completamente insuficiente para valorar una empresa

En mi anterior empresa, hace unos diez años, mantuvimos una reunión con el consejero delegado en la que estudiábamos la compra de una empresa. El tipo en cuestión, ingeniero de Caminos con un MBA mal aprovechado, apenas escuchó nada de lo que le explicamos acerca de la empresa (contratos vigentes, contingencias fiscales, nivel de endeudamiento) y solo preguntó:

- ¿Qué ebitda tiene? ¿10 millones de euros? Vale, pues por ocho veces ebitda podríamos comprarla.

¡80 millones de euros! ¡Y se quedaba tan ancho! Cómo se nota cuando el dinero no es tuyo. Pero a lo que voy es a ese concepto tan repetido (y a mi modo de ver tan erróneo) de utilizar el multiplicador de ebitda como un método de valoración de empresas.

José María Revelló de Toro, Director del Máster en Corporate Finance del IEB, dice de este tipo de valoración que «es muy sencilla de realizar« y que «es muy fácil de explicar«, lo cual es importante porque «a veces, los interlocutores que compran o venden empresas no saben muchas finanzas«. Con esta afirmación estoy totalmente de acuerdo, pero me parecería gravísimo que una empresa tomara decisiones de este tipo por su sencillez. Yo creo que en los años que algunos consideraron de eternas vacas gordas, tras el 11-S y la burbuja tecnológica, numerosas valoraciones de empresas se hicieron con métodos tan poco rigurosos como este.

Una compañía puede tener contratos a largo plazo y en ese caso el criterio podría tener algo de sentido, no mucho, pues estaríamos valorando la empresa en un número de años determinado en el que repitiendo su cuenta de resultados obtendríamos lo pagado (nuevamente supondría creer que el ebitda es igual a la caja). Pero, ¿y si la empresa tiene contratos solo a dos años vista? ¿O si tiene que renovar todas sus factorías o instalaciones? ¿Seguiría siendo válido este criterio? Además insisto nuevamente en que no podemos olvidarnos de la deuda de una compañía, del plazo de devolución de la misma, ni por supuesto de la morralla que se suele enterrar en un balance. Por eso decía que «depende» de muchos factores, hay que mirarlo en su conjunto con el resto de parámetros.

El ebitda vuelve a estar de moda

Después de unos años en que había caído un poco en el olvido, parece que la idolatría por el ebitda ha vuelto. Hay empresas que valoran a sus directivos por el ebitda generado, no por el resultado final, con lo cual ya hay artistas del maquillaje contable pasando partidas de coste directo (antes del ebitda) a amortizaciones o provisiones (después del ebitda). Así, los directivos podrán cobrar sus bonus aunque el resultado de la empresa sea igual o peor.

Después de unos años en que había caído un poco en el olvido, parece que la idolatría por el ebitda ha vuelto. Hay empresas que valoran a sus directivos por el ebitda generado, no por el resultado final, con lo cual ya hay artistas del maquillaje contable pasando partidas de coste directo (antes del ebitda) a amortizaciones o provisiones (después del ebitda). Así, los directivos podrán cobrar sus bonus aunque el resultado de la empresa sea igual o peor.

El señor Montoro, que será muy perro, pero no tiene un pelo de tonto, se sacó una norma de la manga hace un par de años para aumentar la recaudación por impuesto de sociedades. Se inventó una limitación de la deducibilidad de los gastos financieros, hasta el 30% del beneficio bruto de explotación (el ebitda, tras los ajustes). Como esa medida es una cabronada en toda regla, permitió a cambio que todo ese gasto financiero que las empresas no pueden deducirse en el año n, sí puedan hacerlo en los 18 ejercicios siguientes. De ese modo, aumentará la recaudación en el año n, que era de lo que se trataba, aunque reduzca la de los ejercicios siguientes (¿quién va a estar ahí, Cristóbal?).

Un colega de profesión se inventó hace años el EBITDAN, el ebitda menos las nóminas. Porque sí, «igual que le quitamos amortizaciones, intereses e impuestos, ¿por qué no las nóminas? Ese indicador me va a decir lo que vendo menos lo que compro. Si el día de mañana puedo echar o subcontratar (perdón, outsourcing) a esos jetas de Comercial y Marketing, a los brasas de administración, reducir los gastos generales, ¡tengo un cifrón del 50% mínimo!» Para mí, ese análisis tiene la misma validez que la falacia del ebitda, y sin embargo, algunos viven anclados a él.

De todos modos, no sé ni por qué opino, hay directivos y financieros que a buen seguro saben mucho más que yo de todo esto y ahora mismo están opinando sobre el ebitda de sus empresas y de las que piensan comprar.

Totalmente de acuerdo. Conozco más de una sociedad concesionaria de autopistas con un ratio de EBITDA/Cifra de Negocios del 80% y pérdidas pantagruélicas derivadas de la carga financiera propia de un endeudamiento desmesurado.

Me gustaMe gusta

Amigo Álvar, no quise poner las cuentas de una concesionaria de autopistas porque muchos no las considerarían creíbles. Quizás me guarde el as en la manga para el día que hable del apalancamiento o de las «bondades» del Excel para defender lo indefendible en irreales Planes de Negocios a 30 años vista. Bienvenido al foro, Álvar Fáñez, el amigo del Cid que luchó con él contra la invasión musulmana. Un saludo.

Me gustaMe gusta

Pienso que el indicador es una excelente herramienta para valorar las bondades financieras de un negocio frente a otro de tipología sectorial similar. Lo que se pretende al ignorar los impuestos, los intereses las amortizaciones y depreciaciones es poderlo comparar con modelos empresariales de otros países con modelos impositivos diferentes, tasas de endeudamiento diferentes (USA 5% Colombia !6%) sistemas de depreciación y amortización diferentes, de no hacerlo tendríamos comparaciones irreales. Para comparar negocios similares dentro de un mismo país veo también bondades pues el costo del endeudamiento es una variable manejable por el inversionista potencial, un negocio puede ser muy brillante a nivel de márgenes brutos, mucho mejor que su competidor pero con una carga financiera muy alta producto de un proceso de reconversión industrial que lo hace mas eficiente y por lo cual tiene unas cargas de depreciación altas lo que lo hace a simple vista peor. Un analisis basado en indicador EBITDA nos puede dar mejores respuestas.

Me gustaMe gusta

Minaya!!! Otro que llegó del norte, cual Adolfo Suárez Illana, a poner su granito de arena en solucionar aquella herejía de tolerancia apodada después «la ciudad de las tres culturas»… Gracias!?!?!

Disculpas por salirme del tema del hilo, es que asociaba el nombre a mi época de EGB y no recordaba el motivo. Lo del EBITDA también me suena, pero no sé ahora mismo de qué.

Me gustaMe gusta

Por un momento pensé, cuando hablas de las diferentes acepciones de la RAE, que estabas describiendo la figura del directivo-ingeniero…ups!!!

No entiendo porque se magnifica tanto el ebitda.

Me gustaMe gusta

Vamos a ver. El EBITDA ni es la panacea omnipotente para valorar un proyecto ni es un indicador despreciable. Es evidente que tomando el EBITDA x6 ó 7 y ya está no nos dice mucho en favor del analista. Digo x6 ó como media. Depende del sector y las practicas de los habituales de las M&A. Si hablamos del Cash Flow y mas concretamente del Free Cash Flow, el Ebitda no nos sirve para casi nada. Pero si que nos sirve , y mucho, para estimar la capacidad de un negocio de generar beneficios independientemente de la forma en que se financie – con apalancamiento o con recursos propios – e independientemente del CAPEX incluyendo la inversión en NWC. Desde luego yo prefiero ver una P&L con un EBITDA > 20% como punto de partida para evaluar un proyecto que un «perjudicio»…..debemos separar el plan económico del plan financiero. Primero estimemos la capacidad de generar beneficio y luego la capacidad de generar caja. Sin lo primero no hay lo segundo. Desde ese punto de vista cualquier analista que se precie sabe que el EBITDA es un valioso aliado.Y no olvidemos la tipologia del proyecto. Puedo enfrentarme perfectamente a un proyecto con EBITDA < 0 y sin embargo acometerlo por razones de muy diversa índole: estrategicas, competencia, obligación legal……Pero al final lidiar con una P&L de la sociedad con EBITDA negativo tiene muy, pero que muy mala pinta. Yo desde luego me cuestionaria la viabilidad de ese negocio.

Me gustaMe gusta

Interesantes reflexiones, Octavio, que en cierto modo apoyan lo que yo pretendía explicar, que no es otra cosa que la idolatría que existe hacia el ebitda en algunas empresas. Y sobre todo por parte de algunos gestores. He llegado a tener que explicar varias veces a un CEO que me preguntaba: «si mi ebitda es de +40. ¿cómo puede ser que la caja sea de -5, dónde están mis millones?» Le hablaba de la variación del circulante (clientes morosos), de la devolución de los principales, del pago de impuestos, de los financieros,… Y el tío insistía: «Ya, pero si el ebitda es positivo, ¿dónde está la caja?» Y en todos los planes financieros, análisis de compras, etc,… solo preguntaba por el ebitda, por más que le intentaba explicar que era un indicador más, no el único. Saludos.

Me gustaLe gusta a 1 persona

Te entiendo perfectamente. Un típico caso de cerrazón mental de alguien que posiblemente no tiene formacion financierra y le han enseñado esto en algun master poco edificante. Por eso creo firmemente que es necesario poner en valor la función financiera dentro de las empresas y hacer entender a los decisión makers que no somos apenas un mal necesario. Un abrazo.

Me gustaMe gusta