BARNEY, 10/06/2025

Esta semana pasada mantuve una nueva charla en el canal de Kollins con Javi, nuevamente sobre asuntos económicos del deporte (dejo el enlace en el inicio del post). En esta ocasión, con la excusa de la publicación del último informe de Football Benchmark sobre el valor teórico de los 32 clubes europeos que engloba en lo que denomina “The European Elite”, los más valiosos. Debido a algunas limitaciones de los criterios utilizados en el informe, añadí en algunos puntos los datos extraídos del último estudio de Deloitte sobre las finanzas del fútbol, Annual Review of Football, y comparé otros con diversa información de Transfermarkt sobre traspasos de jugadores y gasto neto de los clubes.

Como indica el informe en sus primeras páginas, el Real Madrid lidera la clasificación por su excepcional año dentro y fuera de la cancha. Destaca los logros deportivos en Liga y Champions (hablamos de 2024), pero también su buena situación financiera, entre otras razones, por el impacto del renovado estadio (no entra en las críticas que se han hecho al mismo, muchas de ellas merecidas).

El informe recoge el período de los últimos 10 años, de 2016 a 2025, y destaca el enorme crecimiento del mercado en este tiempo, con datos como el incremento de un 146% del valor de los clubes, hasta los 64.700 M. EUR. Los aspectos más destacables para Andrea Sartori, CEO de Football Benchmark, los highlights, son los siguientes:

- El crecimiento de los ingresos debido a los repartos que realiza la UEFA por premios y comercialización de derechos, y al incremento de los ingresos comerciales de los clubes, la mejor gestión.

- Pese a ello, el resultado agregado de los 32 clubes sigue siendo negativo.

- Hace referencia a la implantación de estándares de sostenibilidad financiera, de lo cual, tras las nulas sanciones a PSG, Chelsea, Manchester City o Barça, te tienes que reír.

- Destaca que los costes de las plantillas crecieron a un ritmo superior al de los ingresos (78% vs 72%).

- Se está tratando de racionalizar el coste de las plantillas de los clubes, y menciona que el ratio de costes salariales sobre los ingresos se ha controlado tras la pandemia y baja ¡¡¡del 95%!!! en 2023 al 82% en 2025. Sigue siendo una cifra muy elevada e insostenible.

El informe realiza un top-10 de clubes, para lo cual analiza 5 parámetros o KPIs (Key Performance Indicators):

- Enterprise value, valor de empresa o de compañía. Más adelante explicaré cómo llega a esas cifras.

- Variación anual del Enterprise Value. Destaca el importante crecimiento de un club como el Arsenal y el 23% del Real Madrid, un porcentaje significativo cuando ya se partía de cifras muy altas.

- Ingresos totales de la temporada 2023-24. Datos de las cuentas de los clubes, sin cálculos como los del EV.

- Porcentaje de masa salarial sobre el total de ingresos del club. Solo dos clubes superan el 70% recomendado por la UEFA, el PSG (82%) y el Chelsea (72%). Por eso, y por el enorme gasto en fichajes, me parto cuando escucho hablar del mérito de la Champions del nuevo y «modesto» PSG de Luis Enrique. Tiene mucho mérito, sin duda, ha jugado muy bien esta temporada, pero cuenta con recursos ilimitados para fichar, como hizo en el mercado de invierno, sin ir más lejos.

- Valor de plantilla a marzo de 2025. Para este cálculo no emplea los datos de Transfermarkt, sino una valoración propia realizada con un algoritmo que tiene en cuenta el valor de mercado téorico de 11.000 jugadores de 24 ligas diferentes,

Respecto a las valoraciones tan «particulares» que realiza Transfermarkt de los futbolistas, algunas muy llamativas, ampliamos la información en este otro vídeo reciente:

Volviendo a Football Benchmark, otro dato interesante que sirve para entender el peso que supone participar o no en la Champions sobre el total de los ingresos de los clubes está en el ranking de los que más han aumentado su valor en el último año: Aston Villa, Real Sociedad, Eintracht de Frankfurt, Arsenal y Milan. Por el contrario, los que más bajan han sido el Ajax, Sevilla, Chelsea y Juventus.

Y una de las comparaciones que me ha parecido de más interés está en este cuadro en el que compara la valoración de estos 32 clubes europeos con otras entidades de otros deportes, como la NBA, la MLS o la Fórmula 1:

Mientras que el valor teórico de empresa (EV) de los clubes europeos se sitúa en un múltiplo aproximado de 6 veces el importe de sus ingresos, las entidades deportivas estadounidenses tienen una valoración más cercana a un múltiplo de 9 o 10 veces, incluso más. Es decir, que los potenciales inversores ven más capacidad futura de generar ingresos o valor en el mercado USA que en el europeo. Si el lector recuerda el post sobre la Superliga, se hablaba del modelo europeo y el modelo americano, mencionados en la propia sentencia del Tribunal de Justicia de la Unión Europea.

El fútbol no termina de despegar en Estados Unidos, un mercado que la FIFA considera aún por explotar, o por desarrollar en todo su potencial. No hay más que ver los datos de los clubes de la MLS en el cuadro, con un tamaño medio equivalente a lo que sería el Espanyol o el Osasuna en España. Mi gran duda es si el soccer encaja con la mentalidad estadounidense, más acostumbrada a los parones del béisbol o el fútbol americano, momentos que se aprovechan para gastar a espuertas en el estadio.

Del potencial del mercado estadounidense es consciente Florentino Pérez desde hace años, tanto en el mundo empresarial, donde ACS obtiene casi el 60% de sus ingresos de EEUU, como en el mundo del deporte. Muchos de los pasos que ha dado en los últimos años parten de ese «concepto USA» de entender el club como entidad deportiva, pero también financiera: aumento de ingresos por merchandising, incremento de recaudación en los días de partido, rendimiento del estadio durante el resto del año, aumentar el valor de la marca, mayor impacto a nivel mundial… Por eso el interés por una competición como el Mundial de Clubes a la que la mayoría de aficionados no le prestábamos mucha atención, no solo por el impacto económico de los premios (enorme para los finalistas), sino, además, por la expansión de la marca Real Madrid en Estados Unidos.

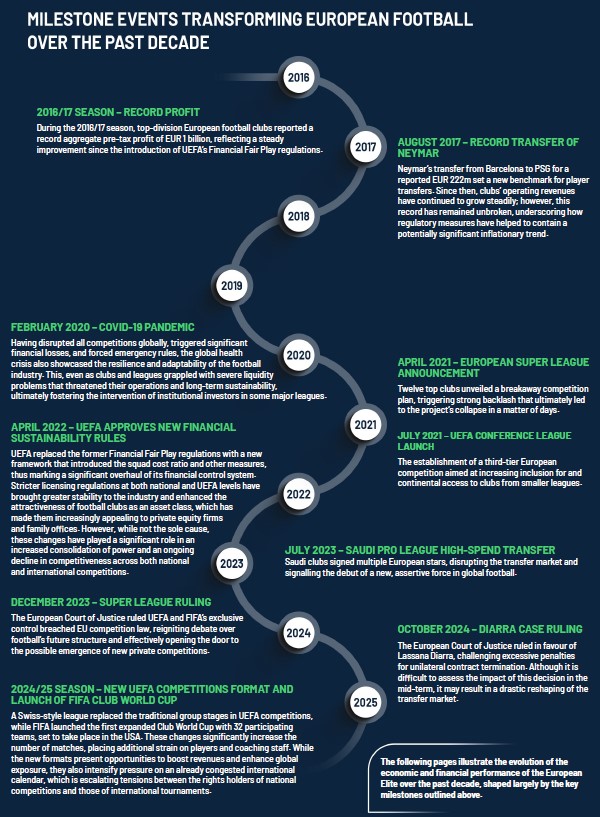

La evolución del fútbol europeo en los últimos 10 años

El informe de Football Benchmark se centra mayoritariamente en los ingresos y el valor teórico que generan, pero poco en los resultados. Resulta curioso comprobar ese timeline del informe, esa línea del tiempo, para entender qué ha pasado, cómo en 2016 y 2017 los clubes tuvieron un récord de beneficios antes de impuestos, y poco tiempo después, tras el traspaso de Neymar se entró en una espiral inflacionaria para, con la pandemia, pasar a tener serios problemas financieros.

Quizás motivado por esas pérdidas, la UEFA aprobó nuevas normas de sostenibilidad financiera y control de las finanzas de los clubes, unas normas que apenas se cumplen porque no interesa a Ceferin y los suyos. Jamás van a poner limitaciones a que entre el dinero, como se ha visto con las ridículas sanciones al Manchester City, Chelsea y PSG. Los tres clubes tienen su Champions, por cierto, y tendrían más de no haberse enfrentado a los dos casi únicos rivales «tradicionales» que les quedan: el Bayern de Múnich y el Real Madrid.

Por seguir con el timeline, en la temporada 2024-25 se lanza el Mundial de Clubes. El informe menciona el incremento de ingresos que supondrá para los participantes y la importancia a nivel de exposición global de marca, pero advierte también del peligro de sobrecargar el calendario, por la saturación de partidos y las lesiones de los jugadores. Menciona también el conflicto que puede suponer entre competiciones nacionales e internacionales, algo que ya está pasando en el baloncesto con la Euroliga. El próximo año tendrá 38 partidos de fase regular, incluyendo los viajes a Dubai, pufff… más que los 30 de la ACB. Y luego los playoffs. Habrá que aumentar las plantillas, y con ello, los que puedan, el gasto. O reducir los equipos de las ligas nacionales (en este blog ya hablamos hace tiempo de reducir la liga española de fútbol a 16 equipos).

Evolución de las ligas nacionales en este período

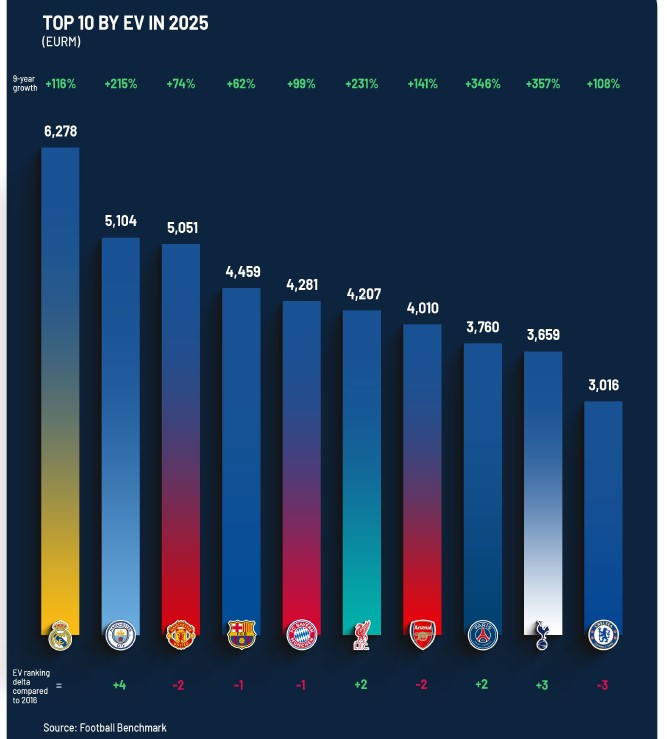

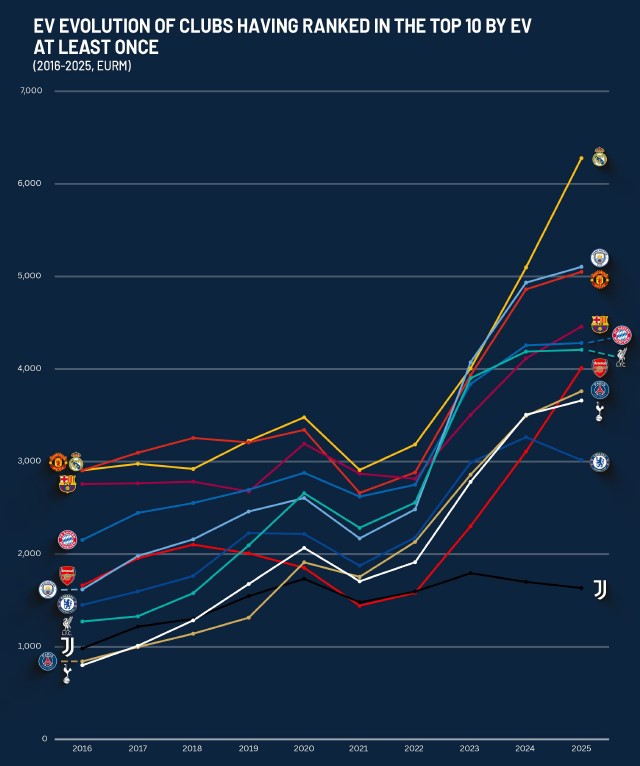

El gráfico refleja el valor de los clubes en el período analizado, así como el porcentaje de crecimiento experimentado. No debería extrañar el enorme avance de los petroclubes, pues tanta inversión de capital ajeno al fútbol se tenía que notar, y aunque dinero no garantice títulos, sí ayuda bastante a obtenerlos.

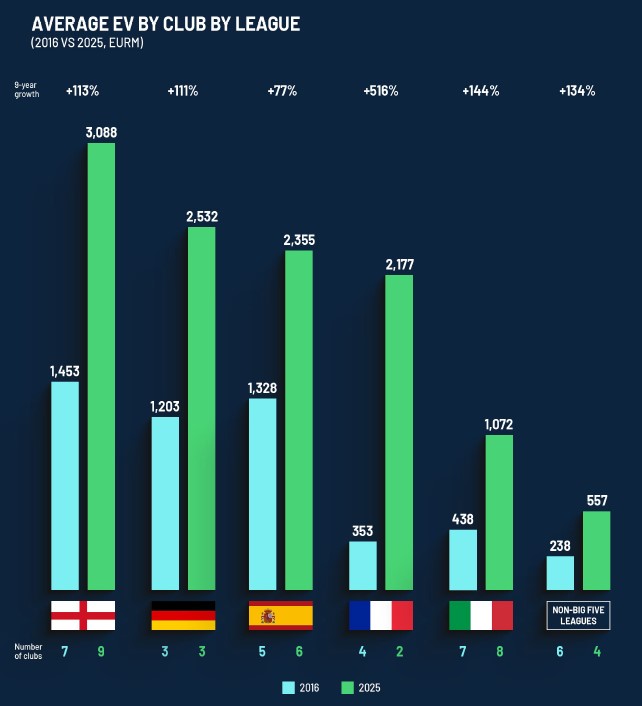

En cuanto a la comparación por ligas nacionales, destaca el despegue de la Premier respecto al resto de campeonatos. LaLiga ha perdido la segunda posición frente a la Bundesliga, si bien España sube de cinco a seis equipos en el análisis del top-32, mientras que Alemania se queda en tres. Francia no es representativo por el peso del PSG sobre el global, que influye notablemente en la media. Italia por su parte sigue muy lejos, pagando aún las consecuencias del Moggigate y de los nefastos inversores que pasaron por algunos clubes como el Inter o la Roma.

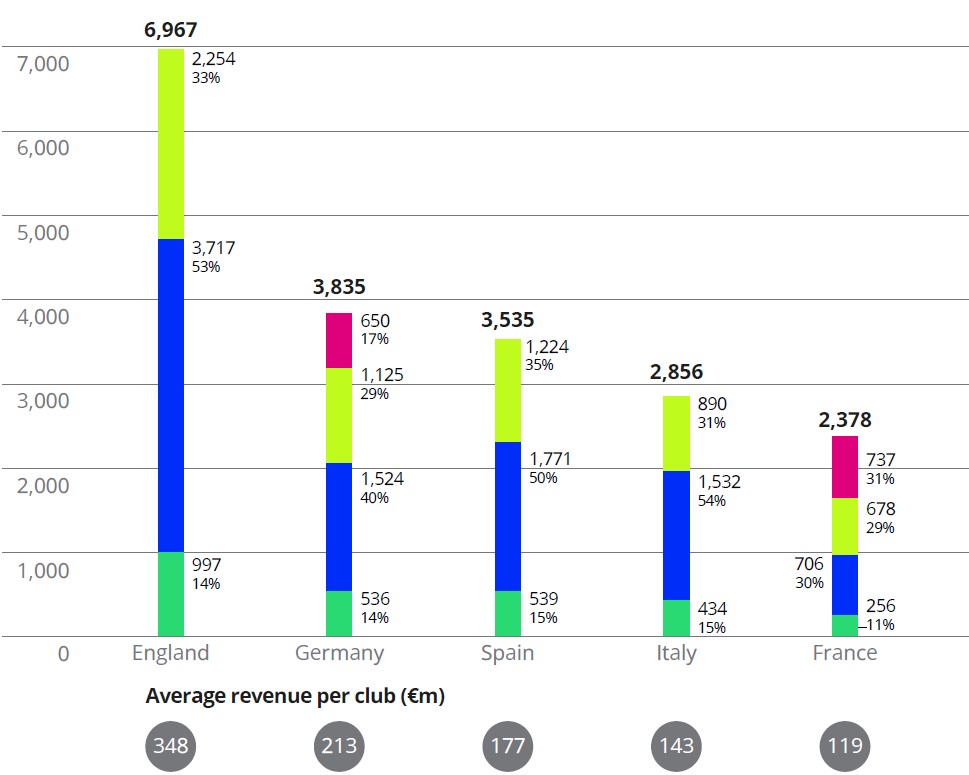

Me parece relevante completar esta información con la tabla del Informe de Deloitte que recoge los ingresos totales de los campeonatos, así como el tamaño medio por equipo, y la diferencia es abismal.

El informe de Deloitte recoge el sorpasso de la Bundesliga respecto a LaLiga. Si le preguntan a Javier Tebas por la mala gestión de la venta del campeonato español, lo negará diciendo que los ingresos por derechos de televisión son superiores a los del campeonato alemán (y es verdad, como se puede ver), pero para mí el deterioro se debe a lo mal que se ha vendido el producto en los últimos años como marca reputada: el caso Negreira, la guerra abierta de Tebas con su mejor activo, el Real Madrid, la sensación de manipulación del VAR, los horarios, el control financiero estricto para unos y la laxitud con otro… es la sensación constante de estar viendo un producto corrompido.

Volviendo al informe, este gráfico sorprende por el buen comportamiento del Real Madrid en un contexto de clubes estado (ver el crecimiento del PSG y el City en este período), así como de otros clubes de la Premier con un fondo de inversión detrás, normalmente norteamericano, pero también de capital árabe o iraní. Detrás de todo ello ha habido mucha gestión, operaciones complejas (el estadio, Sixth Street, sponsors, los -de momento-frustrados aparcamientos) y un éxito en el terreno de juego, sobre todo a nivel europeo e internacional, donde ha sido más fácil triunfar que en el entorno «negreiro».

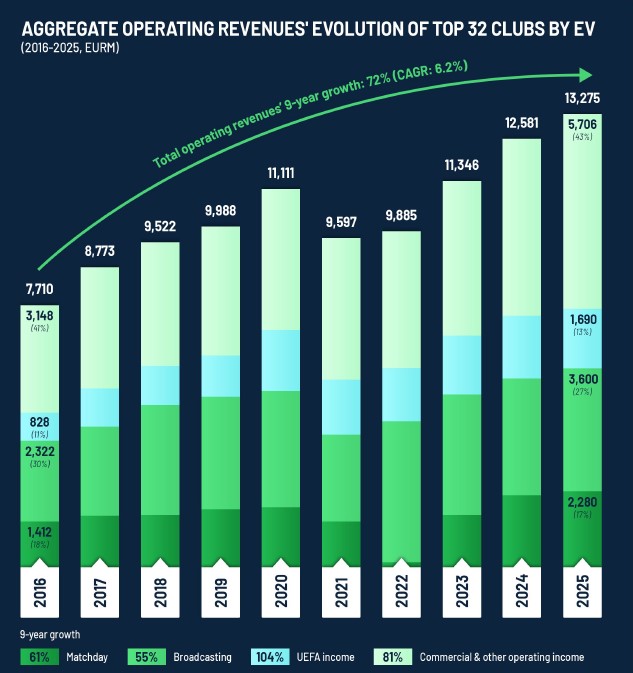

El informe analiza después el enorme crecimiento de los ingresos del fútbol en esta última década y separa los repartos de ingresos de la UEFA, los derechos de televisión, taquilla en días de partido y otros ingresos por comercialización.

Aun con este fuerte crecimiento, conviene destacar que los salarios han crecido más porcentualmente. Los agentes han invadido el mercado y lo han poblado de «nuevas prácticas»: primas de fichaje, primas por renovación o fidelidad, bonus crecientes por logros colectivos, pero también por reconocimientos individuales, y todo ello ha traído una inflación de salarios y traspasos posiblemente insostenible. Los clubes como el PSG o el Manchester City pueden confundirse con los fichajes en una temporada y cambiar a otros tres o cuatro jugadores en el mercado de invierno. El City ha invertido 346 millones de euros en nueve jugadores solo este año. El PSG del que tanto se ha elogiado su éxito en la Champions tiene media docena de fichajes millonarios fallidos solo en los últimos doce meses.

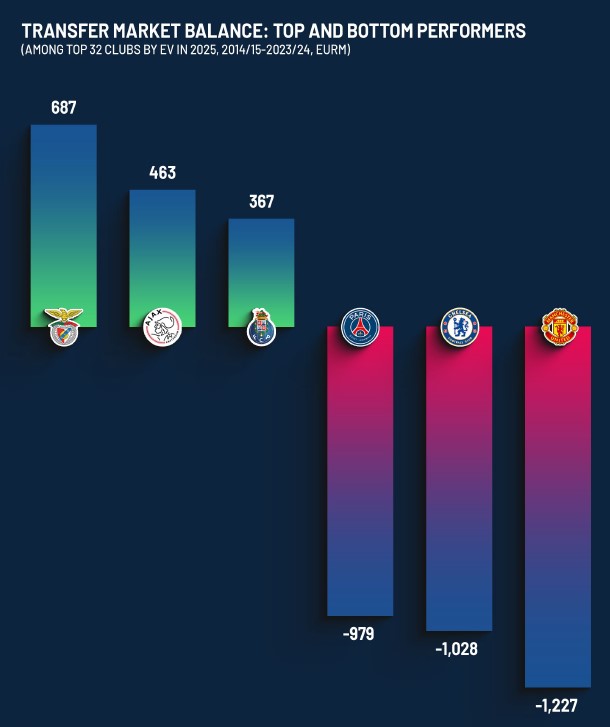

En cuanto al market balance, o balance de mercado, el informe destaca los clubes que mejor han comprado o vendido. Los portugueses siempre han sabido gestionar bien sus activos (Benfica y Oporto), igual que el Ajax, mientras que el gasto descontrolado no garantiza el éxito, como se puede ver en el caso del Manchester United, pero sí ayuda (City y PSG).

He preferido completar este cuadro de los fichajes y traspasos con el cálculo realizado por Maketo Lari con los datos de Transfermarkt:

Clubes «gastones» como el Chelsea, el City o el PSG han logrado sus Champions, pero otros como el Manchester United, el Arsenal, Milan o Juventus llevan años sin acercarse a estos triunfos. Por el contrario, el Real Madrid es el 16º en esta clasificación con el neto de traspasos. Ahí también hay mucha gestión, pero mucho sacrificio, como las ventas (Casemiro, Cristiano, Varane, Di María, Morata, Achraf, Reguilón… y tantos otros) o no cubrir puestos necesarios, como ha sucedido este año con todos los lesionados en la defensa. Siempre hay que tomar estos datos con cierta distancia, porque no todo es transparente en el mundo del fútbol, sino más bien al contrario. A veces no es posible conocer todos los extras que se han pagado por un fichaje, como ocurrió con Neymar, Mbappé o el noruego Haaland.

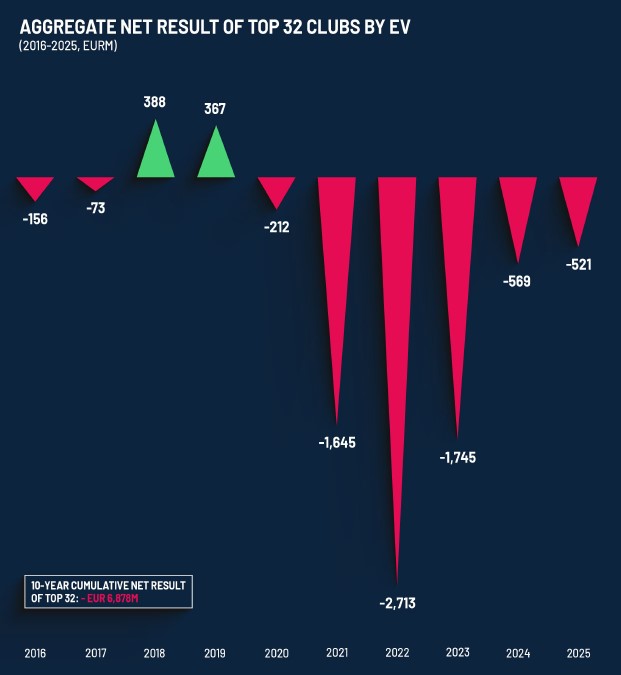

Con toda esta locura inflacionaria que lleva casi una década, los resultados económicos de los clubes siguen siendo muy negativos: ¿es sostenible mantener esta situación?

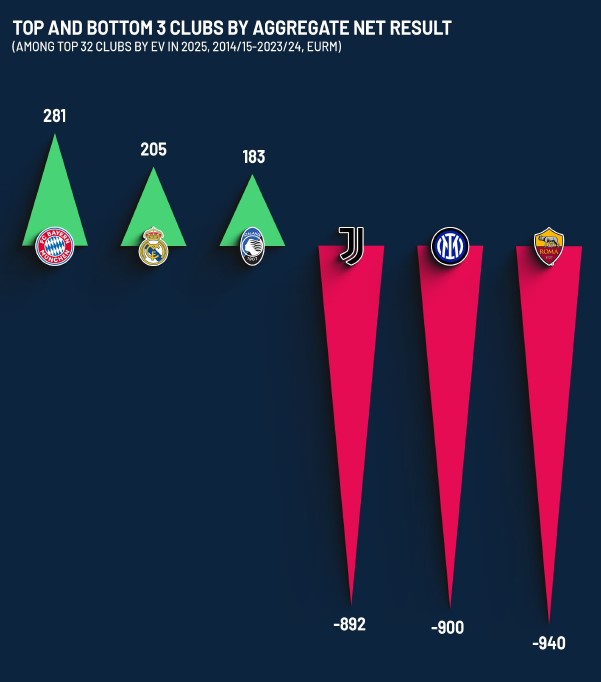

Las cifras son tremendas, y habrá más clubes que sufran o desaparezcan en los próximos años, como hemos sabido esta semana que ocurrirá con el Brescia. La crisis del fútbol italiano no termina de cerrarse. Si sus clubes no estaban en los peores puestos entre los más «gastadores» o compradores, sí lo están en la lista de resultados, en la que destaca la buena gestión del Bayern Múnich, Real Madrid y Atalanta:

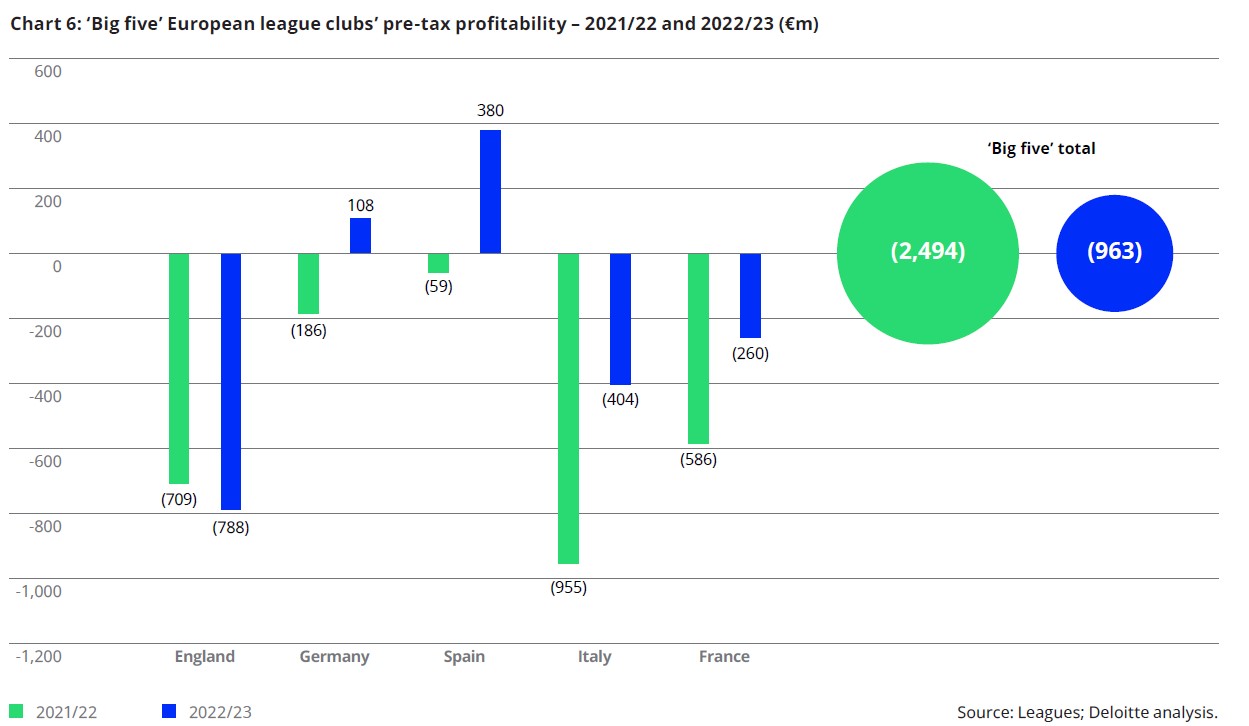

Esta misma realidad se observa en el Informe de Deloitte, en el que, además, el superávit del fútbol español no es real, pues recoge los datos del Fútbol Club Barcelona en el año de las palancas (las reales y las ficticias):

Criterios con los que se hace el Informe Football Benchmark:

Mi mayor crítica al informe viene porque el cálculo del Enterprise Value (EV, valor de los clubes) se basa más en expectativas que en resultados financieros, más en la teórica capacidad de generar ingresos que en el modo de conseguirlos (gestión sostenible, deuda, capital externo…). Sus autores utilizan una aproximación por un múltiplo de los ingresos porque dice que son menos volátiles que los resultados, más fáciles de comparar y están menos distorsionados por ajustes contables. Este múltiplo se realiza con un algoritmo propio basado en varios criterios que tratan de reflejar esa capacidad de generar ingresos: valor de marca, atractivo de la plantilla, número de seguidores… Las marcas Real Madrid y Barcelona son mundialmente conocidas, y el grupo de Abu Dábi ha hecho un enorme esfuerzo con los clubes satélites para promocionar la imagen del City por el mundo.

El informe reconoce sus limitaciones en el método escogido, como que la capacidad de generar ingresos no suponga que sus directivos sean capaces de hacerlos rentables (hay numerosos ejemplos), o que no refleja la posición de balance del club. Al obviar el peso de las deudas, pone en la misma balanza los que tienen inyecciones de capital ilimitado del petróleo o el gas de Oriente Medio con los que se endeudan por encima de sus posibilidades.

Con estos cinco pilares (rentabilidad, seguidores en redes sociales y aficionados, atractivo de la plantilla, éxitos internacionales, derechos de televisión, gestión de los ingresos del estadio…) establece un rango de máximos y mínimos:

Y finalmente un valor medio:

¿Es un cálculo certero, atinado? Mi percepción como aficionado es que el Manchester United y el Barça deberían estar varios puestos más abajo, en especial los catalanes por el impacto reputacional que debería sufrir por todas sus tropelías «laportianas», pero no parece afectarle. Así que para contestar a mi pregunto, voy a comparar con algunos precios de venta recientes:

- Valor de venta del Chelsea en mayo de 2022: 4.970 mill. euros. Un 60% más que el informe de Football Benchmark, y aquel fue un dato real.

- Se habló del precio récord que Al-Thani ofrecería por el Manchester United en 2022, unos 6.000 mill. euros, pero no llegó a materializarse.

- El 10% del Manchester City se vendió en 2019 por 454 millones de euros, lo que daría un valor teórico en línea con el rango inferior del informe.

- El fondo chino Suning valoró la venta del Inter en 1.300 millones de euros a un fondo de Baréin en 2023, muy en línea con las cifras del informe, pero tampoco llegó a formalizarse y al final acabó en manos de un fondo norteamericano por el impago de los chinos.

Mi «yo» aficionado puede pensar muchas cosas respecto a este informe, pero mi «yo» financiero tiene una idea clara: difícilmente invertiría en un club de fútbol.

Relacionados:

LaLiga (I): (in)sostenibilidad financiera y austericidio.

LaLiga (II): el declive económico y deportivo.

Las auditorías de Real Madrid y Barça (I).

Las auditorías de Real Madrid y Barça (II).