BARNEY, 20/12/2023

Continuación de Las auditorías de Real Madrid y Barça (I)

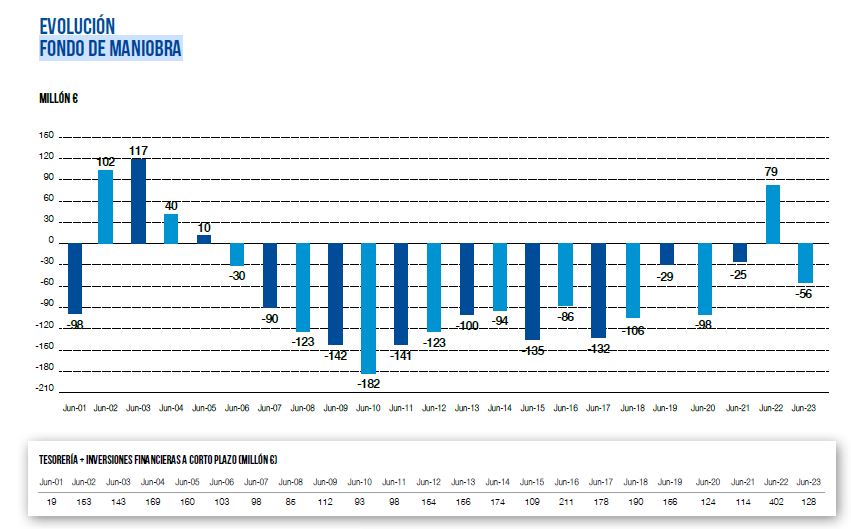

4. Fondo de maniobra

El fondo de maniobra mide la diferencia entre la deuda de una sociedad a corto plazo (pasivo corriente) y los activos líquidos en el corto plazo (activo corriente) para afrontar la misma. En el caso del Real Madrid, el saldo es negativo de manera estructural, es algo habitual. El propio equipo gestor del club explica que es así desde hace años de manera sistemática, debido al devengo de las fichas de los futbolistas y al cobro de las cuotas de los socios. Como las cuentas se cierran en junio, el club cancela estos saldos en el segundo semestre del ejercicio y vuelve a generarlos en el primero del año siguiente. Quizás para tranquilizar al socio que pueda preocuparse por este fondo de maniobra negativo recurrente, el club incluye, junto a su evolución, la elevada tesorería disponible (parte inferior), que será la que le permita afrontar los pagos sin mayores problemas.

El único saldo positivo de estos últimos quince años se debe a los cobros obtenidos por la venta a Legends y Sixth Street. Sin embargo, no es una partida que deba descuidarse, como tampoco el hecho de que la tesorería haya bajado de 402 millones de euros a 128 millones. En cualquier caso, me parece un análisis incompleto porque, como indican las cuentas, se trata del Fondo de maniobra excluido el proyecto de remodelación del estadio.

El Fútbol Club Barcelona no hace un análisis detallado de un período tan amplio como el Real Madrid, de hecho, ni siquiera menciona el fondo de maniobra como tal. El cálculo es sencillo de realizar, basta con seleccionar las partidas de activo y pasivo corrientes:

427 millones de euros positivo… teóricamente. Si no tuviéramos en cuenta los ingresos no recurrentes o extraordinarios de los últimos dos ejercicios, la situación será aún más preocupante de lo que ya es con la deuda a largo, al situarse en negativo (104,7 mill.). El propio auditor hace referencia a este desequilibrio al manifestar sus dudas respecto a la continuidad del club en el apartado de «principio de empresa en funcionamiento»:

A todo ello habrá que sumarle las caídas de ingresos en el ejercicio 2023-24, pues faltará el 25 por ciento de los derechos de televisión vendidos, más la reducción por el traslado a Montjuic, y no habrá extraordinarios. El auditor cuestiona ese fondo de maniobra positivo y la propia continuidad de la institución al hablar de «Una duda significativa sobre la aplicación del principio de empresa en funcionamiento«, lo cual es un eufemismo de «estás quebrado como no cambies la gestión». No parece que Joan Laporta y sus directivos estén por la labor, pero me temo que al club no le queda otra que dar salida a jugadores, aunque solo sea para pagar los 207 millones que adeuda a otros clubes (ver apdo. 3 en la primera parte), 90 de los cuales tiene que afrontar antes de junio de 2024. Quizás por eso mismo han decidido presupuestar 84 millones de euros por venta de jugadores.

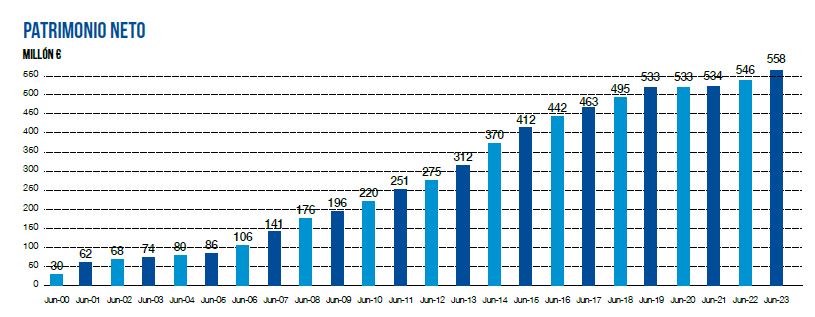

5. Patrimonio Neto

Con el Real Madrid y el Barça ocurre algo muy diferente a las empresas privadas, y es que se trata de clubes deportivos, no sociedades anónimas deportivas, y en su objeto social no está la rentabilidad del accionista ni, por tanto, el reparto del dividendo. El Patrimonio Neto de los clubes mide sus recursos propios, el valor de la institución como tal: el fondo social, los resultados acumulados y no distribuidos, más las reservas legales o estatutarias que haya podido dotar en los años previos. En este apartado, el Real Madrid tiene una trayectoria muy consolidada de más de veinte años, de estar bajo mínimos a mostrar una salud financiera potente:

La gráfica es muy concluyente, una línea de crecimiento sostenida en el tiempo durante más de dos décadas. Sin embargo, no todo es positivo, o la gráfica no muestra toda la realidad: de no haber sido por la mencionada operación de venta a Legends y Sixth Street, el club habría tenido un deterioro en el patrimonio entre los 220 y los 300 millones de euros. Bien es cierto que el club aprovechó esa plusvalía en la 2021-22 para dotar provisiones (meramente contables) ante posibles riesgos por 71 millones de euros:

Esos riesgos no vienen explicados con mucho detalle y tuve que buscar en las cuentas del ejercicio anterior, pero se deben a la suma de varias partidas:

- Importes a pagar a clubes de origen de los que se fichó jugadores: los famosos «variables» por trofeos obtenidos, sospecho.

- El litigio sobre la permuta de terrenos de la que hablaré en el punto 6. El Real Madrid dio de baja esta provisión tras la resolución del TJUE en 2021, y volvió a dotarla al reabrirse el expediente.

- Otras sin mucho detalle, como reclamaciones de la Agencia Tributaria.

Es una decisión que no supone salida de caja, pero sí reduce el resultado contable. Parecido a lo ya comentado que hizo el Barça cuando se dio el resultado extraordinario positivo y aprovechó para provisionar (anticipar el coste) las indemnizaciones que previsiblemente tendrá que abonar a varios exjugadores.

En cuanto al Patrimonio Neto del eterno rival, la situación es diametralmente opuesta. Si no fuera un club de fútbol que, además, cuenta con un respaldo institucional potente tanto a nivel autonómico como nacional (controlan todos los estamentos y la mayor parte del «relato»), hace tiempo que habría quebrado o bajado de categoría como hicieron con otros como el Elche o el Reus, o se habría convertido en sociedad anónima deportiva, que seguramente es el camino que recorrerá más pronto que tarde.

El club ha recuperado aparentemente el equilibrio patrimonial, y digo «aparentemente» porque en las cuentas se ve de manera clara cómo los 400 millones generados de resultado (303.711 más 97.577) a base de anticipar ingresos futuros han salvado temporalmente la cara del club. Lo que no cuentan estos cuadros es cómo van a dificultar su competitividad y quién sabe si su pervivencia bajo la figura de club deportivo en los próximos ejercicios. En este punto concreto es importante recordar que la Ley del Deporte aprobada en diciembre de 2022 eliminó la obligatoriedad de que los directivos de los clubes de fútbol tuvieran que avalar con su propio patrimonio las pérdidas generadas bajo su gestión. El principal promotor de esa ley fue Albert Soler, «casualmente» directivo del Fútbol Club Barcelona hasta su nombramiento como máximo mandatario del Consejo Superior de Deportes. «Casualmente» también, un conocedor de los pagos al segundo de los árbitros, Enríquez Negreira, mientras tramitaba «casualmente» esa misma ley que ha permitido que todos los delitos de corrupción deportiva en los que haya incurrido el Barça durante al menos diecisiete años hayan quedado prescritos al mantener un (ridículo) plazo para las infracciones muy graves. Supongo que también fue «casualidad» que Albert Soler dimitiera apenas un mes después de la aprobación de la ley que permite que el Barça siga campando a sus anchas pese a los pagos al vicepresidente del Comité Técnico de Árbitros y a las aberraciones financieras en sus balances.

6. Litigios / Pasivos contingentes

6.1. Real Madrid

Como es imperativo en la normativa vigente, las cuentas del Real Madrid hacen mención a una serie de litigios en los que el club está inmerso, por si el resultado de los mismos pudiera tener un impacto contable. En algunos casos no es necesario que sean litigios en vía administrativa o ya en los juzgados, sino que los informes para los socios deben reflejar posibles pasivos contingentes, como los pagos variables a clubes y patrocinadores por logros deportivos (los famosos «tantos millones fijos más X en variables» que escuchamos tras cada fichaje, nota 13.4 del Informe). Otros litigios que aparecen en las cuentas son:

- Litigio por la permuta de terrenos en Castellana por otros en Valdebebas, un pleito que arranca de finales de los noventa. El Real Madrid pagó 20,2 millones de euros al ayuntamiento de Madrid en 2016, pero el Tribunal de Justicia de la Unión Europea dio la razón al club en 2021, razón por la cual se reconocieron los ingresos más intereses en ese ejercicio. Sin embargo, el caso no ha concluido y la Comisión Europea va a efectuar una nueva tasación de los terrenos (¿veinte años después?), por lo que el club ha decidido provisionar de nuevo la partida.

- Reclamación a la Agencia Tributaria de 7 millones de euros para la devolución de unas cantidades abonadas por la consideración realizada de «ayuda de Estado» sobre el régimen tributario de los clubes deportivos. Es la misma reclamación que realizaron el Barça, el Athletic y el Osasuna, pero se ha perdido de manera definitiva en los tribunales.

- La enésima reclamación del club a LaLiga del «muy madridista» Javier Tebas por el reparto de los derechos de televisión de la temporada 2016-17. El club insiste (y ha ganado de manera reiterada en los tribunales a LaLiga) por el inadecuado reparto de los derechos de televisión. Este año ha ganado a LaLiga una demanda por los derechos de la previa y los post-partido, y entre estos pleitos, más la negativa reiterada a las estratosféricas subidas de sueldo del señor Tebas (5,4 millones de euros ya), la relación no puede ser peor, pese a lo cual nos toca escuchar a los madridistas que el club controla todo. LaLiga (numerosos frentes abiertos), la Federación y el CTA (el club se personó como perjudicado), los medios (subvencionados por la propia Liga y por el Barça), el CSD de Albert Soler y «el relato» de las televisiones (Mediapro y GolTV, de Tatxo Benet, con Roures en la sombra, accionistas de Barça Studios).

- Las cuentas mencionan la pérdida del litigio millonario contra IPIC (Cepsa) y el fondo de Abu Dábi por el acuerdo sobre los derechos de explotación del estadio de 2014.

El Real Madrid no tiene ningún saldo provisionado en las cuentas por estas últimas tres partidas (Agencia Tributaria, LaLiga e IPIC), puesto que el éxito de las reclamaciones supondría mayores ingresos, y no una salida de caja. Mejorarían la cuenta de resultados y el club, con buena lógica, prefiere mantener una política de prudencia contable.

6.2. Fútbol Club Barcelona

Voy a tratar de ser objetivo y dejar mi lado de aficionado (sé que estoy fallando estrepitosamente en el análisis), pero es que me costaría mucho ser seguidor de este club solo con lo que figura en las cuentas, no ya con todo lo que realmente hay.

- Litigio con DIS por el fichaje de Neymar Jr. Los innumerables contratos que firmó el Barça con intermediarios y diferentes empresas tenedoras de los derechos del futbolista originaron una reclamación de más de 40 millones de euros de la empresa DIS. El fichaje se realizó por una cifra entre los 19 millones que contaron inicialmente, los 94 que reconoció el club con posterioridad, y los 150 que dijo Florentino Pérez que solicitaron en su día al Real Madrid. Se firmaron tal cantidad de contratos (el del padre del jugador es el «top» de inverosimilitud), que, dentro de ese abanico de cifras, cada uno puede creer lo que le parezca Al final, esta reclamación se ha resuelto de manera favorable para el Barça, cuya directiva ha respirado:

- La reclamación por el caso de I3 Ventures y el espionaje a varios jugadores encargado por la anterior directiva. El club no provisiona nada porque se trata de una reclamación contra la anterior directiva, es decir, se considera perjudicado en la causa.

- Hace mención a la posible «administración desleal» de la anterior Junta Directiva (Bartomeu) y tampoco provisiona ninguna partida por la misma razón mencionada en el punto anterior. El día que alguien escriba sobre las guerras internas de poder del Barça van a salir cosas «muy divertidas».

- Se incluye de pasada la reclamación mantenida contra la Agencia Tributaria por el mismo concepto que el Real Madrid (las posibles ayudas de Estado del régimen tributario).

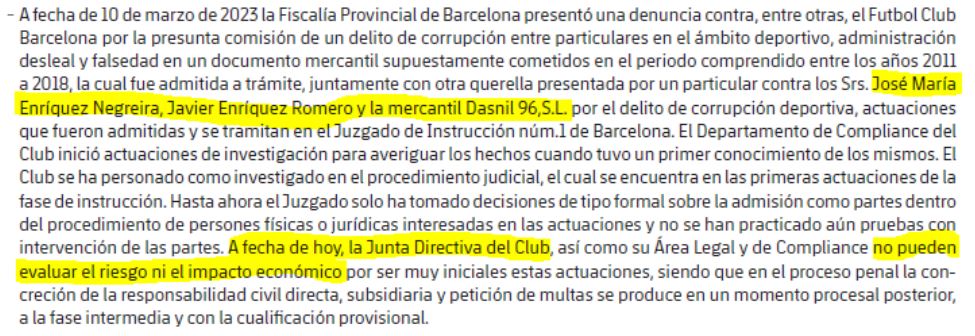

- Y por último (y me froto las manos), se hace una extensa mención a la investigación del club por «corrupción deportiva» continuada, falsedad documental y administración desleal por los pagos a las empresas de Enríquez Negreira para «garantizar la neutralidad» de los arbitrajes… ah, no, que eso no lo dice el club, lo dijo el propio receptor de los pagos. El club no ha provisionado ninguna partida por la dificultad para evaluarla y por considerar que está en una fase preliminar de la investigación. La realidad es que un descenso de categoría (que no ocurrirá jamás por mucho que lo merezca, porque el Barça, si hace falta, será incluido en la Ley de Amnistía) o una expulsión de la Champions supondrían una merma de los ingresos por derechos de televisión superiores al noventa por ciento. Derechos que, además, han sido vendidos parcialmente a un fondo.

7. Opinión de los auditores

Con todo lo mencionado en estos dos extensos post, la opinión del auditor del Real Madrid (EY) es una opinión bastante limpia, en la que apenas se mencionan dos temas menores y por la dificultad para valorar los conceptos:

- El activo intangible: la partida referida a los importes pagados por los fichajes de futbolistas. El auditor manifiesta la dificultad para valorar dichos importes (normal, ¿cuánto valía Hazard, que seguía en el activo por unos 25 millones de euros? ¿O, por el contrario, Vinícius?).

- Una mención menor a la valoración de los ingresos por partidos amistosos o derechos de televisión anticipados.

En cuanto a la opinión de los auditores del Fútbol Club Barcelona (Grant Thornton), es para salir corriendo de allí. Solo la extensión de su informe ya da una idea de lo delicada que es la situación del club. El auditor advierte a los socios del club, que es a quienes se supone que se dirige (aunque luego estos votan aborregadamente lo que Laporta les plantee), sobre varios aspectos de las cuentas:

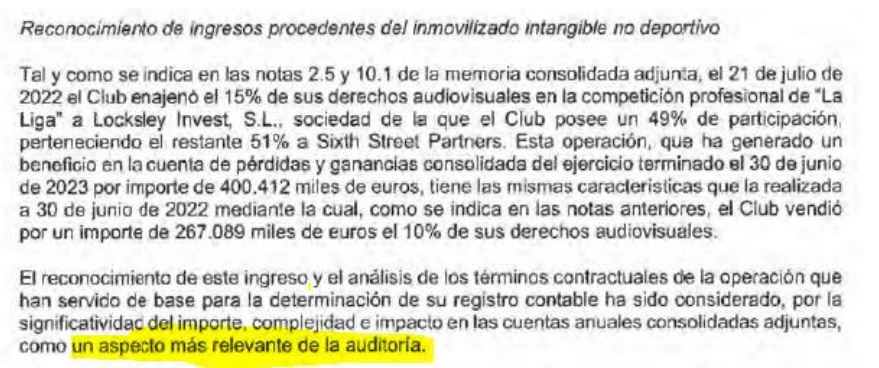

- La venta de los derechos de televisión por 25 años y los ingresos anticipados:

- Dedica un amplio apartado al Espai Barça y menciona de manera expresa la construcción prevista inicialmente de un nuevo Palau, aprobado en Junta:

pero luego no se moja con la desaparición del mismo del proyecto final, sino que manifiesta sus dudas acerca del control que la Junta pueda tener sobre las decisiones relevantes del club. La pérdida de control evidente ante quien pone los fondos:

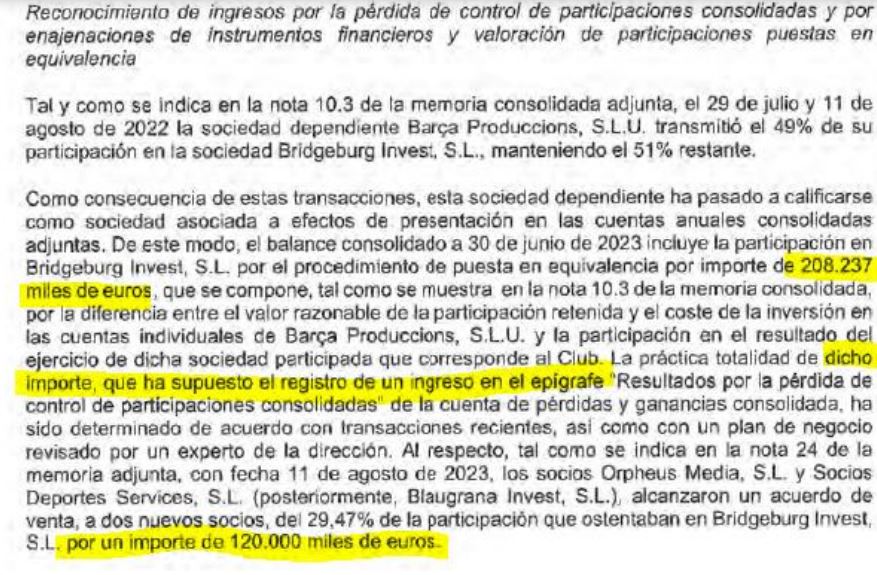

- La venta de Barça Studios y su hiper inflada valoración genera dudas al auditor. Justo las que no generó al control económico de LaLiga, lo que permitió que el club inscribiera de manera sospechosa a todos sus fichajes de las últimas dos temporadas, pese a no haber cobrado las cantidades previstas:

El auditor se lo cree menos que nosotros, los aficionados del equipo rival:

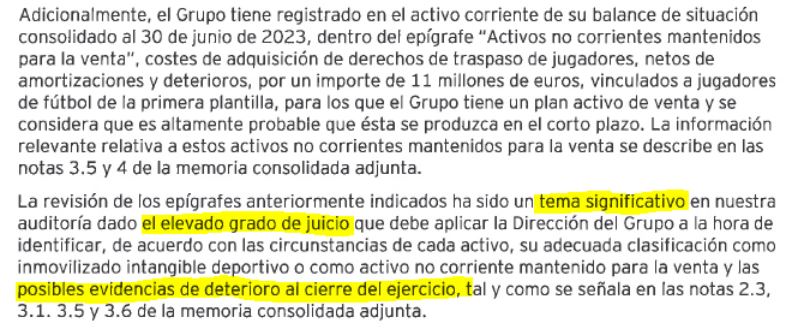

- Incluye una nota similar a la del Real Madrid acerca de la complejidad que supone hacer una valoración certera del inmovilizado intangible (actualización de los derechos sobre los futbolistas).

- Indica que el club no ha reconocido el posible pasivo contingente que supondría una sanción por los pagos a Negreira. No sé si la directiva tiene claro que no va a haber sanción en España (yo estoy convencido, pese al escándalo que supone) y cuenta con que la UEFA actuará del mismo modo tras comprobar la pasividad de la justicia española, pero simplemente una expulsión de la Champions sería un desastre económico para el club. Por ello han decidido no provisionar una pérdida de ¿50-80 millones de euros, quizás más? por esta contingencia que se resolverá en un plazo muy largo.

Por si todo lo anterior no fuera suficiente, el auditor incluye dos Párrafos de énfasis sobre dos apartados de las cuentas. Es su manera de insistir a los socios (y debería serlo igual para los responsables del control económico de LaLiga y la UEFA) en que centren su atención ahí, en esos puntos:

- El fondo de maniobra negativo tras descontar los ingresos extraordinarios y la difícil viabilidad del club:

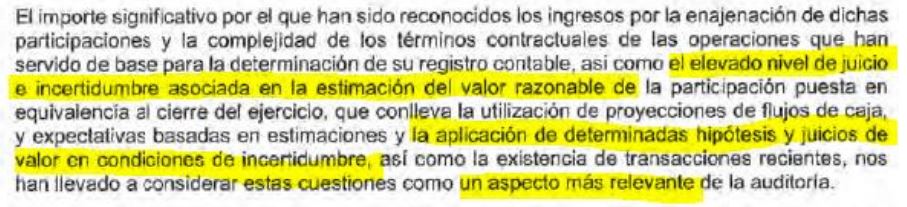

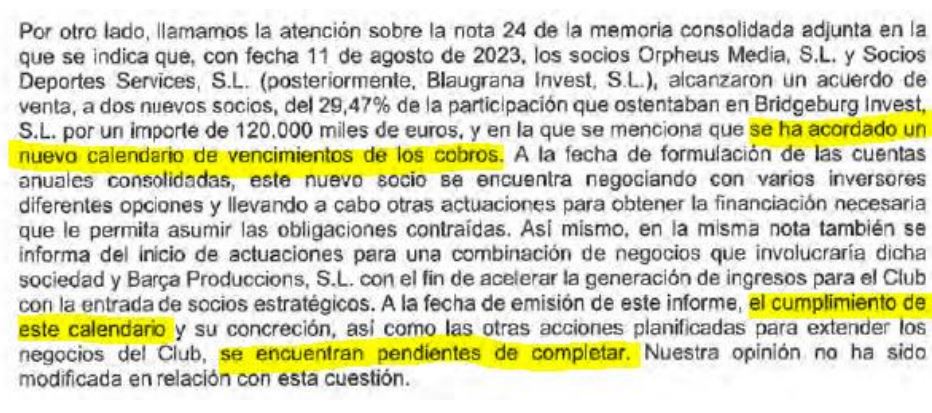

- La sospechosa operación de venta de Barça Studios a una empresa que no ha pagado lo que ya está registrado en las cuentas. Se maquilla con la frase acerca de un «nuevo calendario de vencimiento de los cobros»:

En fin, que aquella operación que no resultaba creíble en su día, dieciséis meses después sigue sin «completarse». El diario alemán Die Welt publicó el viernes 22 que la UEFA se plantea expulsar al Barça de la Champions por las irregularidades contables en sus balances y el incumplimiento de la normativa sobre el Fair Play Financiero. Huele más a rabieta ante la sentencia de la Superliga porque los incumplimientos llevan años en las cuentas del Barça (como los del PSG, Manchester City, Chelsea…).

Concluyo ya: cuando escuchéis a alguien decir que la situación financiera del Real Madrid y el Barça es similar, podéis contestarle tranquilamente y con todos estos datos: «no tienes ni pajolera idea».

Post relacionados:

LaLiga (I): (In)sostenibilidad financiera y austericidio

¡Qué bárbaro, Barney, vaya auditoría que has hecho a las auditorías del Madrid y del Barça! Si hubiera sido tu tesis doctoral te tendrían que dar «sobresaliente cum laude». Yo no la entiendo, pero me imagino que está muy bien. Además, imparcial, creo.

Me gustaMe gusta