JOSEAN, 11/05/2024

El CBAM, el Mecanismo de Ajuste de Carbono en Frontera, nace como una de las principales medidas del paquete Fit for 55 de la Unión Europea para la reducción de las emisiones de gases de efecto invernadero (“fit”, para ajustarse a una eliminación de, al menos, un 55 por ciento en comparación con los niveles existentes en 1990).

Cuando la Unión Europea planteó su ambición en materia de clima, al menos supo ver y entender que la reducción de emisiones en su territorio no aseguraba una disminución a nivel mundial, al margen del riesgo que se corría de que la producción se trasladara a países sin las obligaciones comunitarias en esta materia. Otra losa adicional para la competitividad de la industria europea. En el propio vídeo patrocinado por la Unión Europea explican el mecanismo como una medida para reducir las emisiones comunitarias y para “animar” a otros países a producir bajo un modelo menos contaminante:

La primera parte de estos dos textos se centraba en lo que dicho mecanismo tenía como barrera comercial para países con legislaciones más permisivas en materia medioambiental, mientras que esta segunda estará dedicada a su funcionamiento y los problemas de implementación que puede encontrar. No es un impuesto a las importaciones, ni tampoco funciona exactamente como un arancel, sino que consiste en un complejo mecanismo de declaraciones anuales y compra de certificados CBAM que acrediten el pago de las emisiones de los productos importados.

Compatibilidad e interacción con los derechos de emisión

El mecanismo supone, en palabras de Julián Illanes, de EY España, un “cambio radical” respecto a las anteriores políticas comunitarias en cuestión de emisiones de gases de efecto invernadero en la Unión Europea. Lógicamente, su implantación sustituirá de manera progresiva el anterior régimen, consistente en la asignación gratuita de derechos y las compensaciones por las emisiones indirectas. Además, se confía en acabar con la especulación que supusieron estos derechos en los últimos años como consecuencia de la reducción de la disponibilidad en el mercado (recordad El mercado de humos).

El mecanismo anterior, que lleva funcionando desde 2005, se creó en su momento para que las empresas abonaran por el teórico coste medioambiental de sus emisiones. La estimación de partida era que se situara en torno a los 20 euros por tonelada de CO2. Sin embargo, el problema surgió con las sucesivas reducciones de los derechos existentes, que provocaron que los precios se dispararan hasta casi 100 euros por tonelada en los momentos álgidos. Este funcionamiento se sustituirá de modo gradual para que, a partir de 2034, la compra de los certificados CBAM sea equiparable al coste de los derechos de emisión que se pagan en Europa.

Sectores afectados

El CBAM se aplicará al principio únicamente a las industrias más contaminantes, entre las que se han considerado en esta primera fase:

- Cemento.

- Hierro y acero.

- Aluminio.

- Fertilizantes.

- Producción de hidrógeno.

- Electricidad.

La idea es que el mecanismo se extienda posteriormente a otros sectores y actividades hasta cubrir prácticamente todos, con objeto de incidir directamente en la emisión de gases por la vía del gravamen. Si bien la Unión Europea planteó este arancel inicialmente por su contribución medioambiental (no solo por la propia reducción global de emisiones, sino como una manera de evitar la llamada “fuga de carbono”), y no como una medida con fines exclusivamente recaudatorios, algunos estudios han medido ya su posible impacto económico en entornos del 0,1% del PIB de la Unión Europea.

Ámbito geográfico e implantación

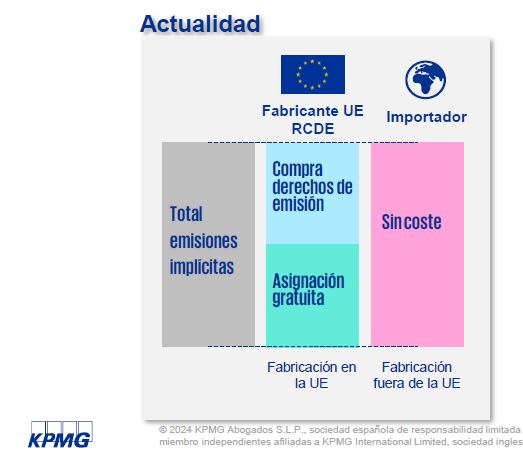

El CBAM excluye de su aplicación a las mercancías originarias dentro del propio territorio comunitario, más otros países que se han adherido a los acuerdos sobre el comercio de derechos de emisión de la Unión Europea, como Noruega, Islandia, Suiza y Liechtenstein. La situación actual de los fabricantes europeos (y su desequilibrio competitivo) se ve claramente definida en este cuadro de la consultora KPMG:

El sistema de asignaciones gratuitas seguirá funcionando en una primera fase y se compatibilizará con la entrada en funcionamiento del CBAM a partir de enero de 2026:

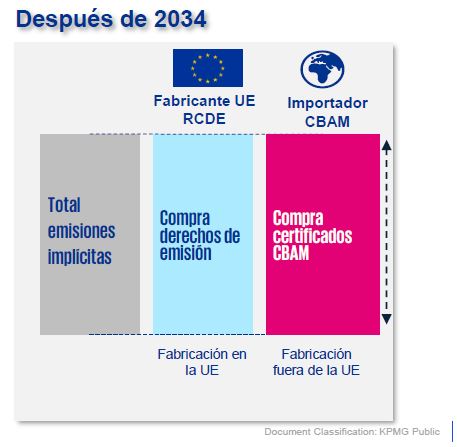

Si bien la idea es que este sistema se suprima definitivamente a partir de 2034 y funcionen exclusivamente la compra de derechos de emisión en la Unión Europea para los fabricantes europeos y los derechos CBAM para los importadores de productos fabricados fuera del territorio comunitario:

En 2024 nos encontramos en la fase de recopilación de datos, un proceso que durará desde octubre de 2023 hasta diciembre de 2025. Durante este período los importadores y las instalaciones están obligados a presentar las declaraciones con efectos meramente informativos, pero opera un régimen sancionador por incumplir con la obligación de informar. El proceso es complicado por las propias mediciones y por los fallos que hubo en la plataforma diseñada por la Unión Europea, lo que obligó a prorrogar treinta días el plazo para presentar las declaraciones del último trimestre de 2023. Durante el período de transición, se podrán calcular las emisiones con los valores por defecto aceptados por la normativa comunitaria, pero a partir de 2026 las emisiones reales podrán ser verificadas, y el régimen sancionador por las declaraciones incorrectas u omitidas son elevadas, de hasta 100 euros por tonelada no notificada, más una sanción de 3 a 5 veces el importe resultante por cada certificado no entregado.

Compatibilidad con la normativa de la OMC

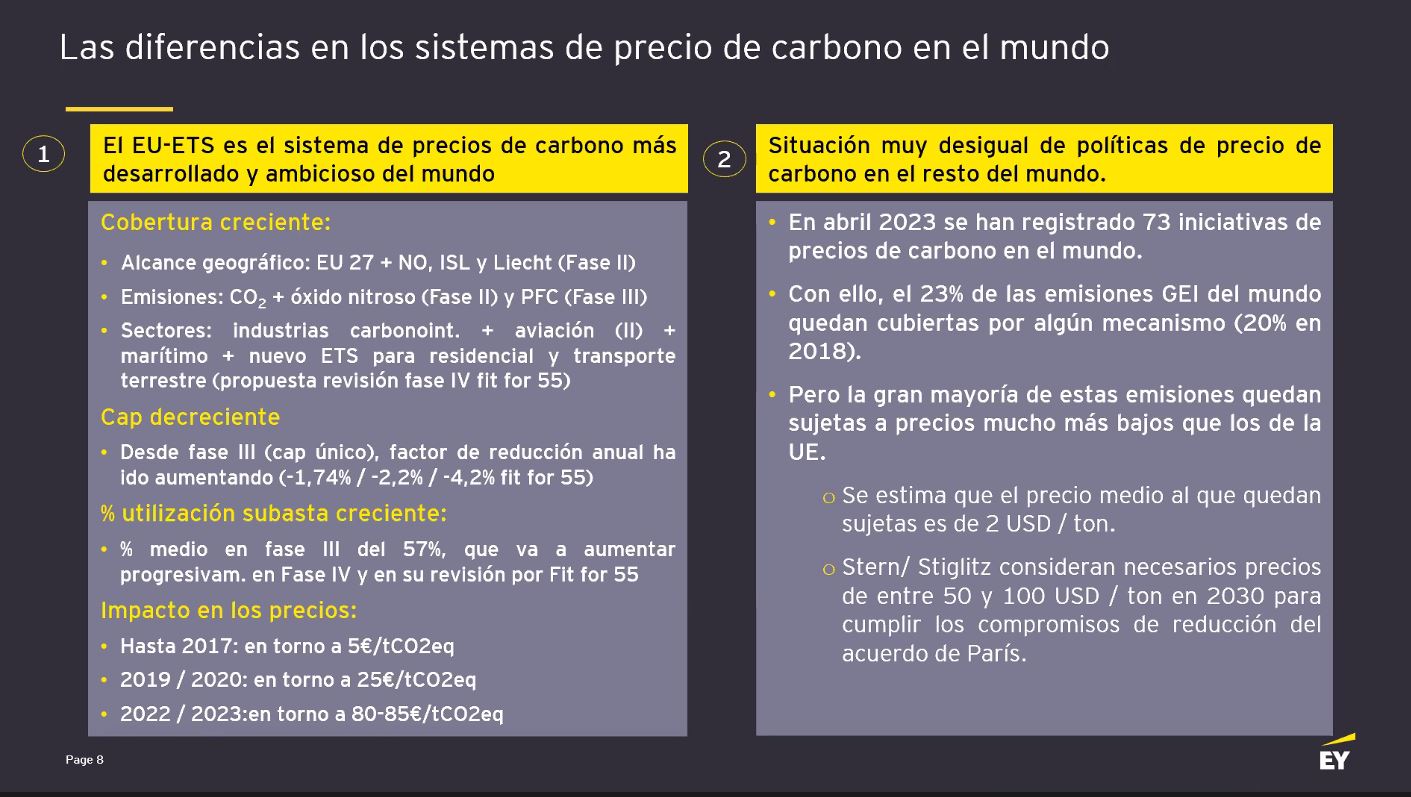

Con la igualdad de costes se pretende salvar la controversia surgida acerca de su compatibilidad con las normas de la Organización Mundial del Comercio (OMC). Algunos países entre los más contaminantes, como la India, ya han anunciado sus recursos contra la implantación del CBAM. También fue objeto de controversia en la Cumbre de los BRICS (Brasil, Rusia, India, China y Sudáfrica) celebrada en agosto de 2023 en Johannesburgo, en cuya declaración final conjunta se oponían «al uso de la lucha contra el cambio climático como pretexto para establecer barreras comerciales a nivel internacional».

La respuesta de las autoridades europeas es que el coste a pagar por las emisiones es el mismo, ya sea por la producción en territorio comunitario o extracomunitario, bien sea por los derechos de emisión o por la adquisición de los certificados CBAM. Y si el producto extracomunitario paga en otra legislación por sus emisiones, se puede deducir dicho coste del pago del CBAM. En abril de 2023 había registradas 73 iniciativas de precios de carbono en el mundo, pero casi todas ellas con precios por tonelada considerablemente más inferiores que los comunitarios. Según el informe de EY, el precio medio es de unos 2 euros por tonelada:

Los norteamericanos Nicholas Stern y Joseph Stiglitz (Nobel de Economía en 2001) criticaron los cálculos realizados en su día por la administración de Barack Obama respecto al coste que debía tener la tonelada de dióxido de carbono emitida, de unos 50 euros. Según sus cálculos, para cumplir con los compromisos alcanzados en el Acuerdo de París para 2030, este precio debería rondar los 100 euros/tonelada.

Problemas de cálculo

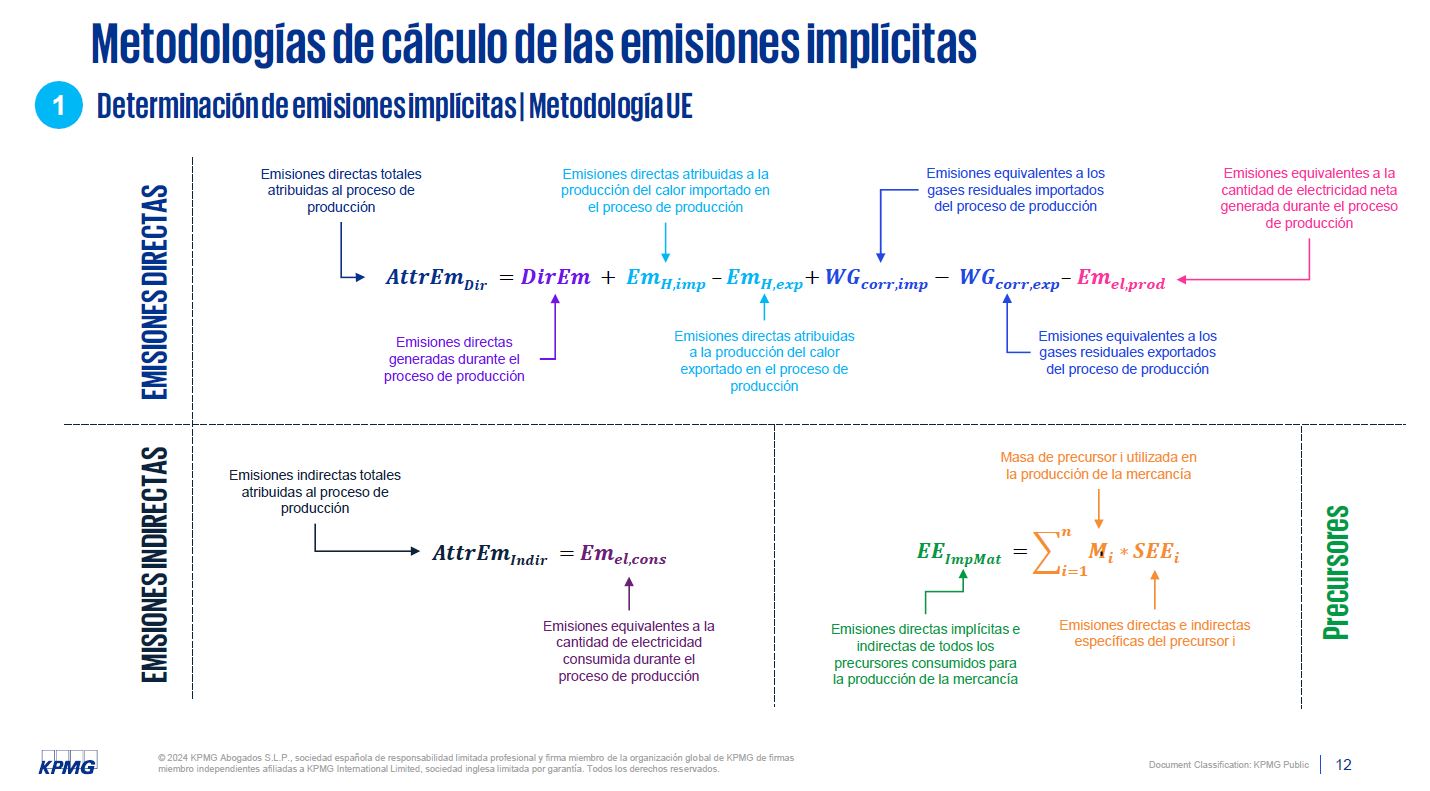

El CBAM va a suponer un reto enorme por la dificultad de controlar su gestión, por la fiabilidad de los datos aportados o por los múltiples intervinientes en el proceso. Un producto puede estar semielaborado en Taiwán con materiales adquiridos en Pakistán e Indonesia e importado en la Unión Europea para su transformación posterior por una empresa europea, que además, podría vender el producto en territorio europeo o exportarlo. En un mundo tan globalizado como el actual, con múltiples intercambios comerciales y especialización por componentes, va a ser fundamental el análisis de la cadena de suministro de los productos, la electricidad consumida durante el proceso y su origen, la trazabilidad de las materias primas empleadas y la fiabilidad de las agencias medidoras de las emisiones.

Medir la huella de carbono de un producto que ha recorrido medio mundo… ya. Sencillo.

El reto es mayúsculo desde el punto de vista del seguimiento de los datos, el control efectivo de las emisiones y los costes arancelarios/fiscales de los intervinientes en el proceso, pero hay muchos recursos puestos en ello. Y aún más recursos en lo que debe resultar al final de todo este proceso: unas innovaciones tecnológicas que permitan dirigirnos a una actividad económica descarbonizada.

Por si este breve resumen del CBAM ha dejado dudas al lector, la Comisión Europea vio todo esto algo tan «sencillo» que publicó una guía de «solo» 34 páginas con las FAQ’s (Frequently Asked Questions), las respuestas a esas pequeñas dudas que a todos nos genera este ambicioso proyecto.

Relacionados: