BARNEY, 17/02/2026

Tras la primera fase de la Champions de este año, cinco equipos ingleses se han clasificado al top-8 de la Champions, y el sexto, el Newcastle, llegó a estar clasificado por momentos, en función de los resultados globales. Los ocho primeros se completan con un equipo portugués (Sporting de Portugal), un alemán (el siempre presente Bayern de Múnich) y un solo representante de LaLiga española (un Barça aupado por arbitrajes ceferinos). El Real Madrid y el Atleti han quedado fuera de la clasificación, en una temporada en la que ambos no andan finos, pero la mayor constatación del bajo momento de LaLiga de Tebas se aprecia en que equipos como el Athletic de Bilbao o el Villarreal (que marcha tercero en la clasificación) no hayan entrado ni entre los 24 primeros. El Villarreal solo ha arrancado un punto en ocho jornadas.

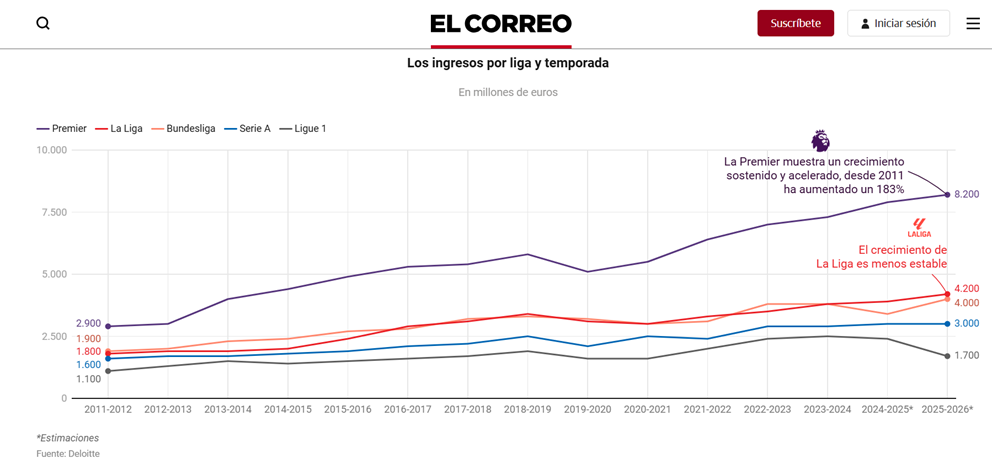

Se ha clasificado incluso el 14º de la Premier, el Tottenham. Luego la pregunta era obvia: ¿estamos tan lejos de la Premier? ¿Es posible competir con los clubes ingleses? Otro dato para el análisis: de los últimos nueve enfrentamientos entre equipos de ambos campeonatos, los ingleses se han llevado el triunfo en ocho. Puede que sea una cuestión económica, si atendemos a las cifras de ingresos de los diferentes campeonatos, con un distanciamiento cada vez más amplio:

La insostenibilidad financiera y el austericidio de LaLiga ya fueron analizados con anterioridad en este blog, así como las sanciones (que nunca llegan) al Manchester City en la Premier, pero en este post vamos a tratar de ir un poco más allá, a ver si esta “tendencia”, que es mucho más que una tendencia, se puede quebrar o estamos condenados a tener un campeonato secundario frente a la pujanza de los ingleses.

Recientemente se publicó un informe de Deloitte sobre la capacidad de generar ingresos de los principales clubes europeos, el Deloitte Football Money League. Lo primero que llama la atención es que ninguno de los cuatro primeros es un club inglés:

Los seis siguientes puestos están ocupados por el Big Six de la Premier y en la lista de los veinte primeros aparecen otros tres clubes ingleses: Aston Villa, Newcastle y West Ham. Luego de primeras sí podríamos decir que la “clase media” es mucho más potente que la del resto de ligas europeas que, en el mejor de los casos, cuentan con dos o tres equipos potentes con una gran distancia sobre el resto. Si entramos al detalle de las cifras del informe de Deloitte, se pueden extraer otras conclusiones interesantes:

El Real Madrid ha tenido un descenso del 6% en los ingresos por los días de partido, pero el propio informe indica que se debe a una venta de los asientos VIP realizada en 2024, lo que, ajustando los ingresos de ese año, los reducirían hasta 807 millones en total (lo que a Laporta le gusta denominar “palanca”). La masa salarial se mantiene controlada respecto a los ingresos totales, por debajo del 50%, como desde hace años. En el año analizado, los derechos de televisión son muy elevados porque a los nacionales se unen los ingresos por la Champions en un año en el que no solo se logró el título, sino que, además, la baja prestación del resto de equipos españoles hizo que los ingresos por market pool de LaLiga cayeran casi exclusivamente en las arcas del club. La potencia de otros ingresos adicionales, como la venta de camisetas, los ingresos del estadio o los patrocinios se mantienen en cifras muy elevadas, top mundial.

Como trabajo digno de analizar, me queda para otra charla con Kollins tratar de averiguar en qué se le va al Madrid tanta parte de su presupuesto. Con estas cifras de ingresos tan sostenidas y potentes, con una masa salarial controlada y una política de fichajes equilibrada en la última década, ¿por qué no puede competir el Madrid con equipos de la Premier que tienen un 60-70% de sus ingresos y la masa salarial despendolada?

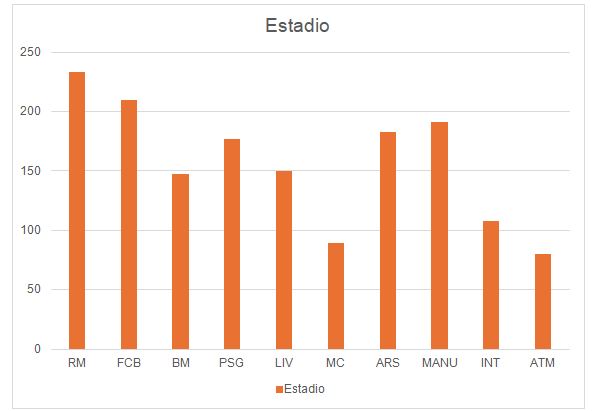

De primeras llama la atención que la columna verde, correspondiente a los ingresos del estadio, experimente un incremento notable cuando el Camp Nou ha estado cerrado. El propio informe indica que se debe a la venta de los asientos VIP, la “palanca” de 70 millones de euros que permitió inscribir a varios jugadores esta temporada. La masa salarial está mucho más controlada y se ha reducido del 81% que llegó a tener al 54%, o el 60% si descontamos el efecto puntual de la palanca. La diferencia con el Real Madrid en la explotación del estadio es llamativa, 335 mill. frente a 243 mill., pero tendrá que equilibrarse una vez que el Camp Nou entre en funcionamiento a pleno rendimiento (algún año de estos).

A un madridista como el que escribe este post le sorprende el nulo daño reputacional que ha sufrido el club en las últimas temporadas, pese al estallido del caso Negreira o la lamentable imagen de su presidente, Joan Laporta. El Barça sigue siendo el segundo equipo del mundo que más camisetas vende, y todo ello se refleja en sus magníficas cifras de ingresos por la explotación comercial de la marca. Por otro lado, estos ingresos no reflejan que el club no va a poder contar durante muchos años con buena parte de los ingresos generados: los primeros 100 millones de euros que genere el estadio se destinarán al pago de la deuda asociada, y de los derechos de televisión, el 25% fueron vendidos a 25 años en el verano de 2022 (palancas 1 y 2 del verano más “palanquero” de Laporta).

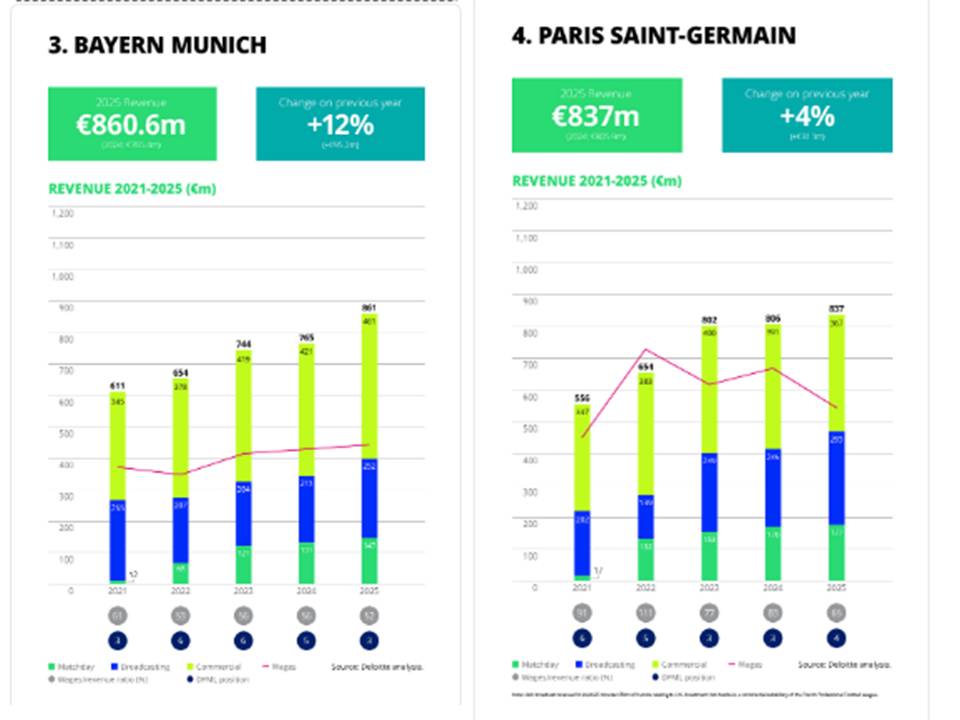

Bayern de Múnich y Paris Saint Germain, dos maneras radicalmente distintas de gestionar. Los alemanes, muy eficientes, incluso austeros, con una gestión profesional de los recursos. Los franco-cataríes, con la ventaja de los fondos ilimitados del fondo catarí y una masa salarial que solo ahora parece que empieza a estar controlada.

El precio de las entradas de fútbol es mucho más bajo en Alemania que en el resto de Europa, y de ahí la diferencia de ingresos en este apartado con respecto a LaLiga o la Premier. El Bayern mantiene unos buenos ingresos por los derechos de televisión, tanto por la Bundesliga como por llegar siempre lejos en la Champions, y realiza una muy buena gestión comercial y de marketing, lo que le permite percibir de manera recurrente el doble de ingresos por esta partida que su principal rival, el Borussia Dortmund. En cuanto al PSG, empieza a tener controlada una masa salarial que en algunos años llegó a superar los ingresos completos del club. Las cuantiosas pérdidas económicas del club eran cubiertas por el fondo catarí y las sanciones de la UEFA, que empezaban en cifras bajas, acababan siendo ridículas tras los recursos. El compadreo de Al Khelaifi con Ceferin y la presidencia del primero en la ECA (ahora EFC, European Football Clubs) ya indicaban a las claras que no se iba a actuar contra uno de los financiadores del cotarro.

La mayoría de los clubes ingleses pertenecen a fondos de inversión extranjeros que han apostado fuerte por el fútbol y en especial por la Premier. Ingresos recurrentes de más de 800 millones de euros, apoyados en los fuertes ingresos por derechos de televisión y la gestión de la marca. Se aprecian diferencias entre el Liverpool (perteneciente al fondo americano Fenway Sports Group, propietarios de los Boston Red Sox) y el Manchester City (del fondo Abu Dhabi United Group, del jeque Mansour bin Zayed). El Manchester City tiene unos ingresos por estadio y partidos muy inferiores a los del resto de equipos de la Premier (es un club con menos tradición, pues durante cuatro décadas estuvo lejos de la élite), y cubre esa carencia con los patrocinios ¿fake?, varios de los cuales dieron lugar a las investigaciones de la Premier y a las posibles 130 sanciones (La Premier se pone seria) que ahora están medio aparcadas. Otro dato relevante es que un equipo como el Liverpool, con esta cifra de ingresos, pueda permitirse invertir 500 millones el pasado verano en fichajes. O el City, capaz de gastarse más de 200 millones en los mercados de invierno en jugadores que luego apenas cuentan con minutos.

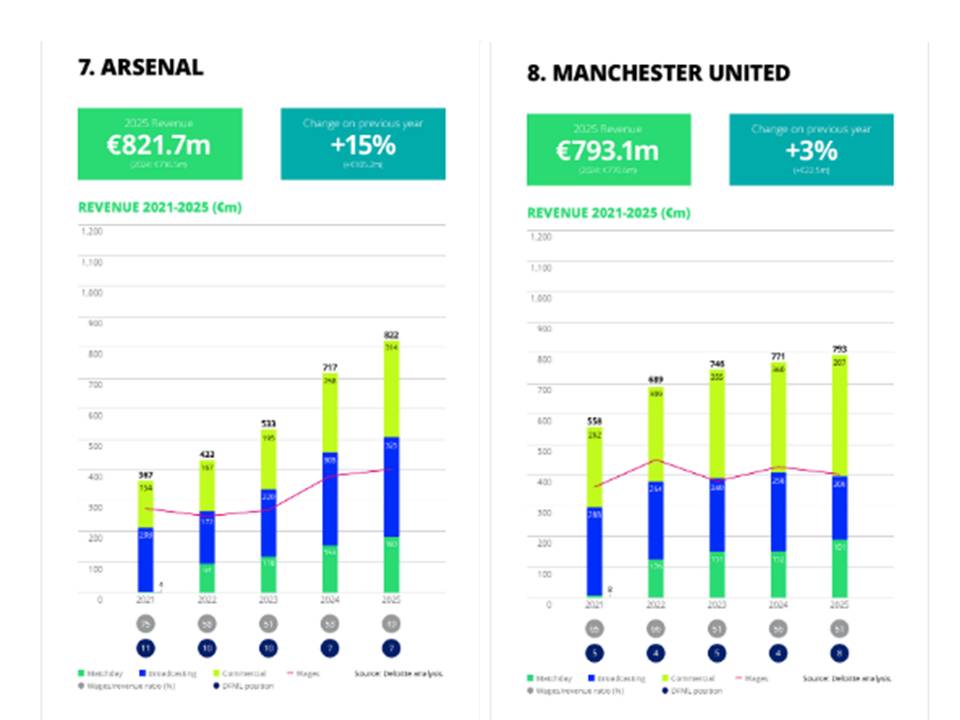

Los siguientes puestos son ocupados por el Arsenal y el Manchester United, otros dos equipos que llevan años anclados en el topde gasto por fichajes… pero muy lejos del top en los títulos. Sorprende que el Chelsea, con todo lo que ha gastado desde hace dos décadas no esté entre los ocho primeros. El ManU fue el primero que empezó hace un cuarto de siglo con una gestión hiper profesional de los derechos de imagen y los patrocinios del club, y eso le posibilita mantenerse en una cifra muy elevada pese a llevar años lejos de ser un equipo relevante.

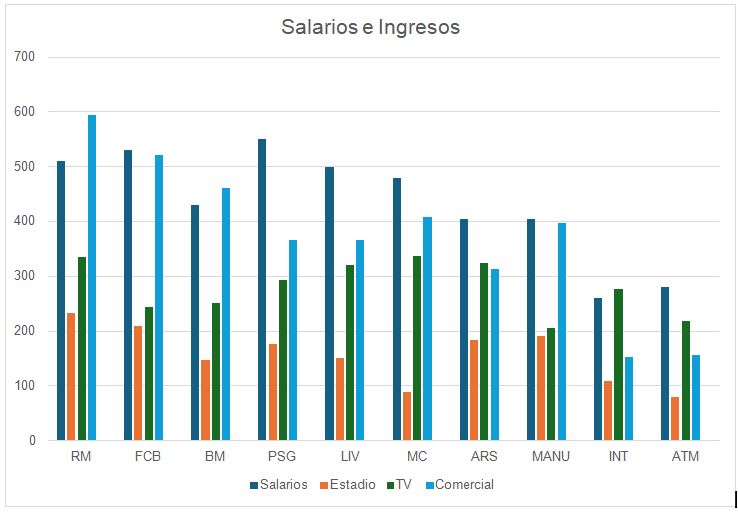

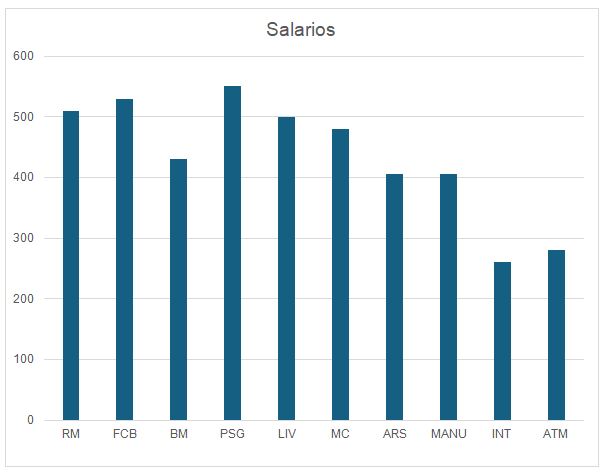

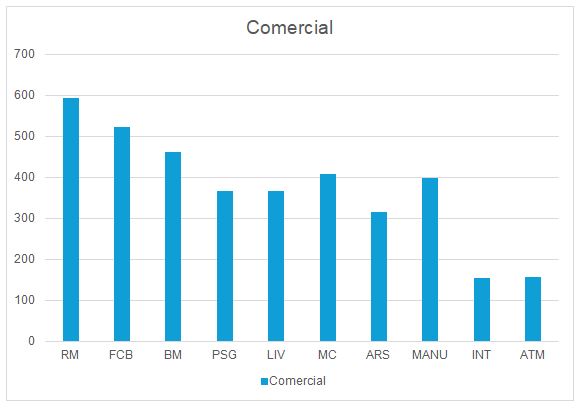

De un simple vistazo individual es difícil llegar a una conclusión, así que he agrupado los resultados en este cuadro, añadiendo al Inter de Milán (11º) y al Atlético de Madrid (13º):

Por la altura de las barras, a primera vista podría decirse que, al menos el Real Madrid, el Barça, el Bayern y el PSG pueden competir con los grandes de la Premier. Tienen la misma capacidad de generar ingresos o más, y una masa salarial, que es la que permite convencer a los jugadores para fichar por un equipo u otro, al mismo nivel que los ingleses.

El rango de los ocho primeros clubes se sitúa entre los 400 y los 515 millones de euros, algo más para el PSG. Sin embargo, este análisis resulta incompleto por dos razones:

- El impacto fiscal: como los jugadores pactan sus salarios en neto, el coste salarial ha sido más elevado en algunos países como España y Alemania que en otros, aunque actualmente empieza a equilibrarse tras la modificación del Decreto Crescita por el gobierno de Giorgia Meloni y el fin paulatino de la excepción fiscal favorable a la que podían acogerse los futbolistas extranjeros en Inglaterra (más detalles en el enlace de El Mundo).

- El enorme coste destinado a los fichajes entra en el capítulo de los gastos por amortización de derechos de traspaso en cada club. Ahí es donde se establece la gran diferencia entre la Premier y el resto de los equipos.

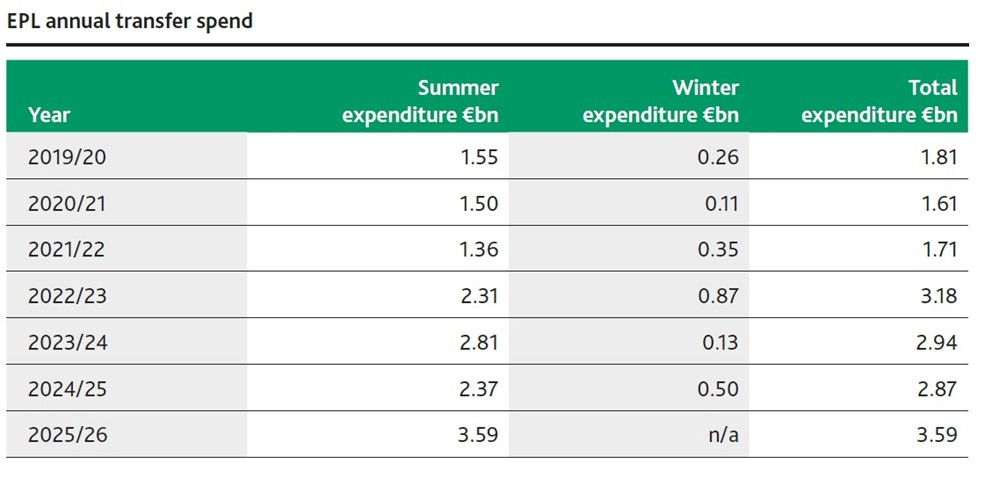

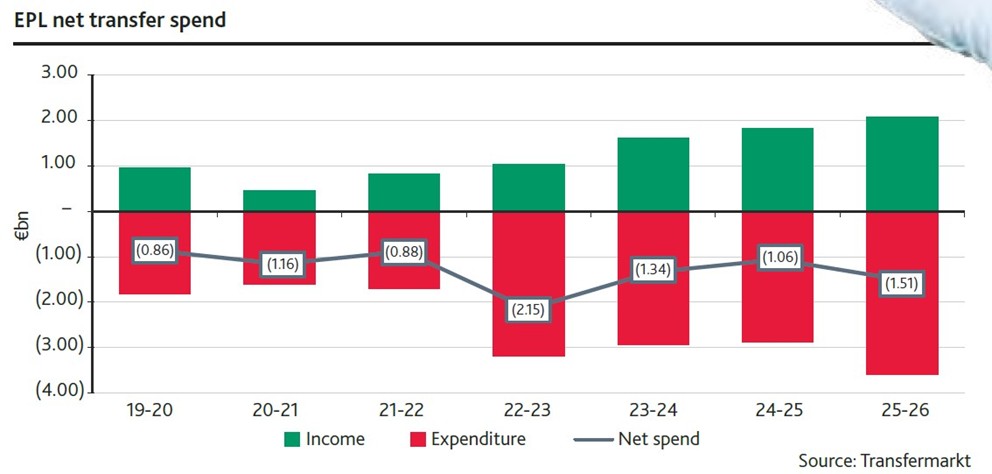

El saldo neto, la diferencia entre lo invertido en fichajes y las ventas, se distancia cada año más del resto de ligas. Ni siquiera se le acerca la saudí:

La diferencia en los últimos cinco años demuestra que, salvo la Premier y los italiaños, los principales campeonatos están más por la labor de vender que por la de invertir:

En el apartado de Matchday, ingresos por estadio y días de partido, si descontamos el efecto de la venta anticipada de palcos de los clubes españoles, las cifras quedan bastante equilibradas, con la excepción del Manchester City, que obtiene unos ingresos muy inferiores a las de los equipos de su misma Liga. La mitad que su gran rival de Manchester, pese a que la trayectoria deportiva de uno y otro sea muy diferente en los años recientes

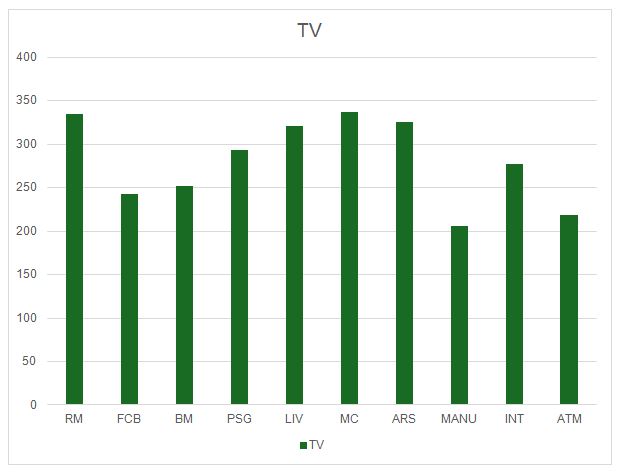

La mayor diferencia entre campeonatos se da en los ingresos por derechos de televisión, si bien en este gráfico aparecen los campeonatos nacionales agregados a los internacionales. La Ligue 1 francesa ha renovado con una baja considerable de ingresos, la Bundesliga y la Serie A italiana se mantienen a duras penas, y LaLiga permanece estable o decrece si tenemos en cuenta la inflación acumulada del período (ver post anterior).

Las cifras del Real Madrid son muy elevadas en este cuadro por un año excepcional en lo deportivo (Champions, Supercopa, Intercontinental) y tendrá unos buenos ingresos en 2025, como todos los participantes en el Mundial de clubes.

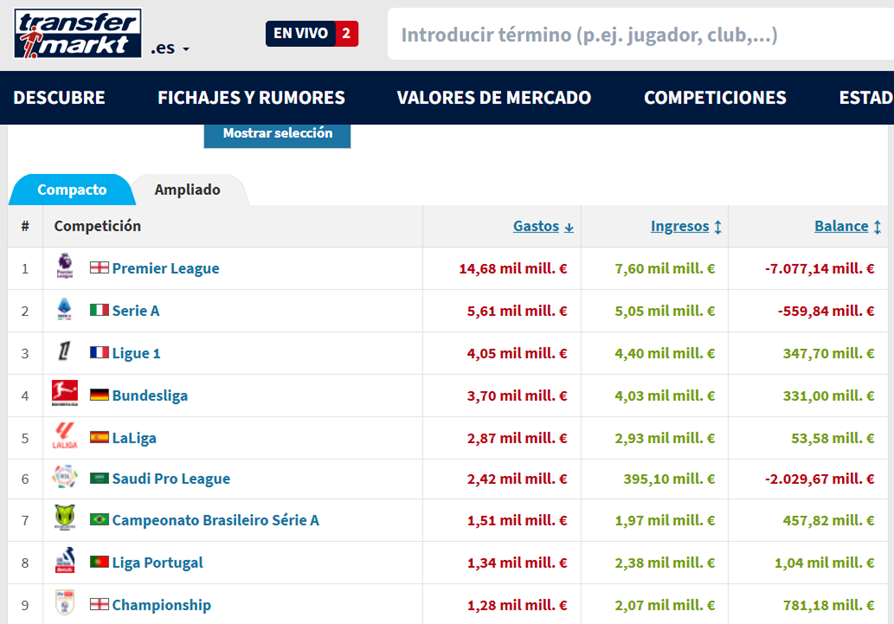

El contrato firmado por la Premier posibilita que todos los clubes tengan unos ingresos muy elevados, incluso los de la Segunda división (EFC), y pueden acceder a fichajes que, aunque no sean del primerísimo nivel, sí les permita ser competitivos. La brecha entre LaLiga y la Premier crece tras los recientes acuerdos firmados:

La respuesta del presidente de LaLiga es… en fin, como su persona. Populista y poco congruente. Hace dos años dijo que las diferencias eran de 14 millones de abonados en la Premier con poco más de 2 en la española, una cifra que me cuadra bastante más con las audiencias por partido (ver post anterior).

Por último, la parte referida a los acuerdos comerciales y patrocinios tiene a los dos principales clubes españoles como una máquina de generar ingresos. Son dos marcas muy potentes, los dos clubes que más camisetas venden en todo el mundo. Y sí, me sorprende el nulo coste reputacional que ha sufrido el Barça, que no haya habido más patrocinadores que huyeran despavoridos tras salir el caso Negreira, las triquiñuelas de Laporta, el caso Benaiges y tantos otros:

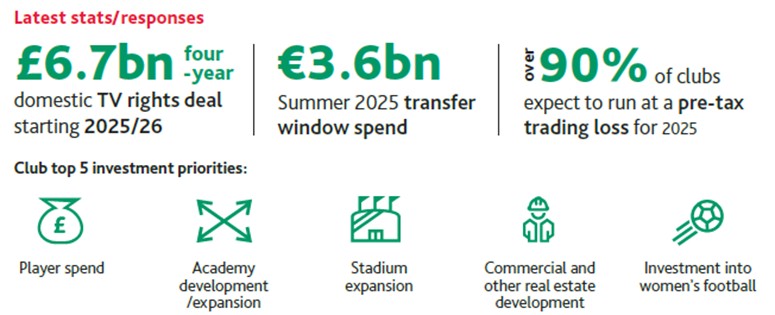

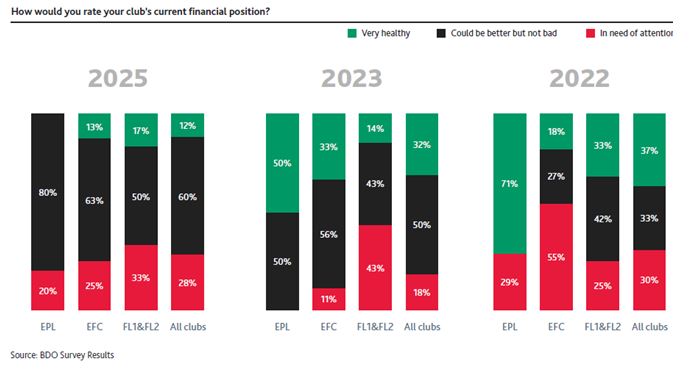

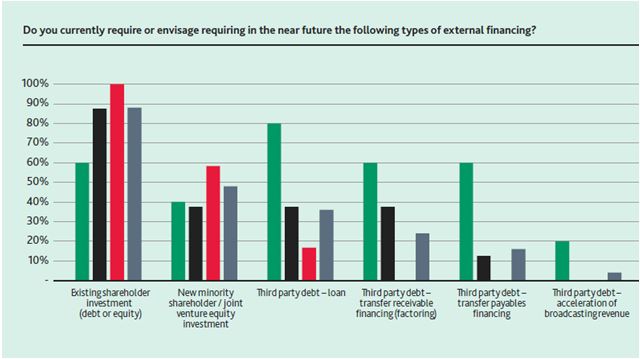

A finales de enero se publicó un estudio de la auditora norteamericana BDO realizado a partir de una serie de encuestas a los directores financieros (CFO) de los clubes ingleses. El estudio resulta interesante por las diferentes conclusiones que deja acerca de la situación del fútbol inglés: las pérdidas, las elevadas cifras de ingresos, la percepción negativa de los CFO acerca de la evolución financiera de los clubes y la relación con los accionistas.

Ya en las primeras páginas deja datos como los 6.700 millones de libras en cuatro años por la venta de los derechos de televisión, pese a los cuales el 90 por ciento de los CFO esperan un resultado negativo antes de impuestos del club que gestionan. Algo tendrá que ver esa otra estratosférica cifra de 3.600 millones de euros de gasto en fichajes solo en la ventana de verano.

El saldo neto negativo se disparó de manera descontrolada tras la pandemia:

La percepción de los CFO acerca de las finanzas de los clubes de la Premier (EPL) y la segunda (EFC) es mayoritariamente negativa y, lo que resulta más llamativo, ha empeorado en el último lustro:

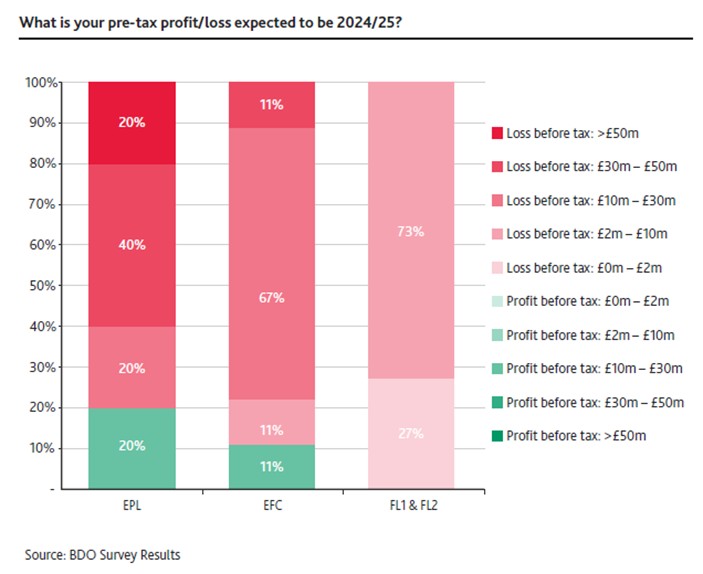

Este dato se complementa con la pregunta acerca del resultado esperado para el ejercicio en curso, con una predominancia del color rojo intenso (pérdidas superiores a 30 millones de libras) y una presencia reducida de un verde muy tenue (resultados positivos entre 2 y 10 millones de libras):

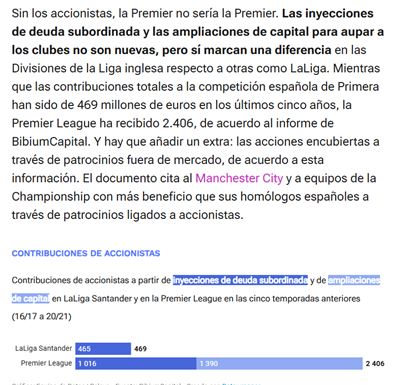

Si la capacidad de generar ingresos de los grandes clubes de Europa no está tan lejos de los de la Premier, PSG aparte, ¿dónde está la principal diferencia? Pues en las aportaciones de los dueños, bien sea por aportaciones de capital o por deuda de los accionistas, en su mayoría fondos de inversión de capital extranjero (saudíes, americanos, cataríes, emiratíes…). En este artículo se explica bien:

Pese a la insostenibilidad financiera del negocio del fútbol, el interés se mantiene porque “sorprendentemente” el valor de los clubes aumenta año tras año. Es como la burbuja de ciertos negocios, que siguen recibiendo aportes de capital pese a que las pérdidas indiquen que a sus inversores les va a costar recuperarlo. Los CFO esperan cubrir sus pérdidas con aportaciones de capital de los dueños, entrada de nuevos accionistas o incrementos de deuda. No parecen confiar en generar la caja suficiente para mantener su desbocado ritmo de gastos:

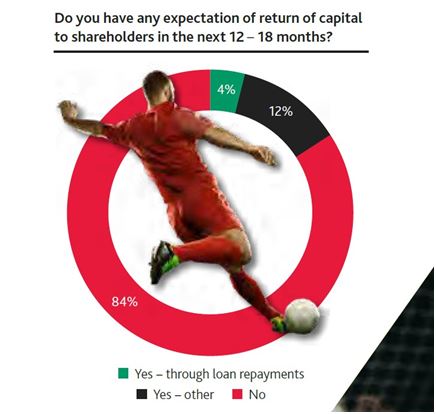

Pese a las pérdidas, hay más apetito inversor que nunca por parte de fondos extranjeros por invertir en el negocio de la Premier. La respuesta de los CFO acerca de si prevén devolver pasta a sus accionistas es demoledora (y eso que no contempla la opción «ni de coña»):

La gran duda que surge es si este nivel de pérdidas será sostenible durante mucho tiempo. Los clubes de la liga italiana acumulan una pérdida de 4.000 millones de euros en la última década. Los ingleses mucho más, a razón de 1.000 millones de euros anuales en las últimas temporadas. La preocupación del gobierno inglés con este asunto les llevó a promulgar una ley, la Football Governance Act, que entra en vigor ya la temporada próxima.

Pero seamos serios, la entrada de capital extranjero en el país es recibida con los brazos abiertos, ¿acaso creemos que alguien va a tratar de impedir la llegada de esa ingente cantidad de dinero, da igual si viene de satrapías del Golfo Pérsico? No lo veo, me cuesta creerlo. Por eso era importante un proyecto como la Superliga, porque dejaba el control financiero en manos de los clubes. En el preacuerdo firmado la semana pasada entre la UEFA y el Real Madrid se habla en uno de los puntos de la sostenibilidad financiera y el control económico. Y en otro, de las mejoras tecnológicas para explotar el fútbol (¿una plataforma como Unify, de acceso gratuito, quizás?). El fútbol europeo tiene que cambiar muchas cosas, de lo contrario, estamos condenados a ser comparsas de los clubes de la Premier, a no poder competir con ellos. O a cambiar el modelo de negocio, de ahí que tanto el Real Madrid como el Barça estén empezando a moverse en esa línea. ¡Veremos!

Relacionados: