BARNEY, 18/12/2023

El vídeo con el que arranca este post corresponde a la charla mantenida en el canal de YouTube de Kollins sobre el estado de las finanzas de los dos principales clubes españoles de fútbol. La charla se centra en los informes de auditoría de ambos clubes, presentados recientemente a sus socios, con el estado de cuentas cerrado a junio de 2023.

Desde los medios quizás se haya extendido la idea de que el Real Madrid tiene una situación financiera saneada, mientras que el Fútbol Club Barcelona se encuentra con unas complicaciones enormes por su deuda, la mala gestión y la falta de generación de caja. La realidad (para el que esto escribe) es que el Real Madrid presenta una muy buena gestión, profesional, con un punto de vista empresarial que es necesario, pero quizás no suficiente: no es oro todo lo que reluce y se vislumbran ciertos “nubarrones” en el horizonte. Por el contrario, la situación del Barça no es dramática: es peor.

De todo ello hablamos durante cerca de una hora y este texto sirve de complemento para ampliar la información ofrecida en los distintos puntos analizados.

1. Ingresos de explotación

El Real Madrid ha experimentado una fuerte recuperación de sus ingresos en los últimos dos ejercicios y supera por fin las cifras pre-covid:

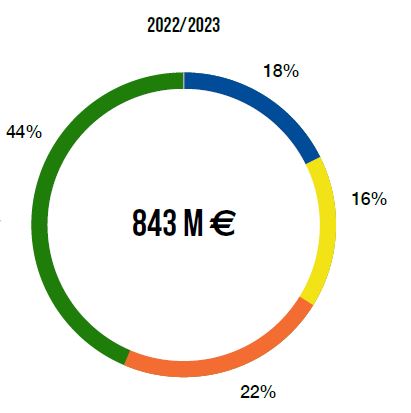

Sin embargo, un análisis detallado de la procedencia de los mismos nos permite ver que todavía no se han recuperado las cifras de ingresos por socios y en el estadio, fundamentalmente por las obras del Bernabéu y las aperturas parciales de las gradas. En cuanto al desglose de partidas, llama la atención que lo recaudado en las partidas “Socios y Estadio” y “TV” estén considerablemente por debajo de las cifras que alcanza el F.C. Barcelona:

Con estos porcentajes, los ingresos se distribuyen entre Marketing (371 M.), Socios y estadio (152 M.), TV (185,5 M.) y Amistosos y competiciones internacionales (135 M.). Hay mucha diferencia con el Barça en Estadio e incluso en ingresos por televisión, que presenta estas cifras:

Sin tener en cuenta los ingresos extraordinarios, el Barça habría presentado unos ingresos de 673 millones en la temporada 2021-22 y 814 millones en la 2022-23. Una vez descontado el efecto de la venta del 25% de los derechos de televisión por los próximos 25 años (palancas 1 y 2) y de las participaciones pseudoficticias sobre Barça Studios (palancas 3 y 4), y añadiendo el efecto de desplazarse durante una temporada a Montjuic para los partidos del equipo de fútbol, los ingresos ajustados previstos para la temporada en curso serán inferiores en 400 millones de euros. Creo que la caída puede ser aún mayor, porque además el Barça suele presupuestar de una manera mucho más agresiva que el (conservador) rival:

Es posible que los derechos de televisión sean más elevados que los del Madrid porque tienen más secciones, pero la diferencia es superior a los 14 millones anuales que reciben los culés (5M. por el baloncesto y 9M. por el resto). Y lo mismo podría servir para explicar la diferencia de ingresos en el concepto Estadio, pero no deja de ser llamativa.

2. Ratio de coste deportivo:

La gestión de un club de fútbol depende de muchos factores, algunos tan variables como el valor de mercado de su principal activo, los jugadores, o el difícil equilibrio entre títulos-incremento de ingresos por premios y TV-aumento de primas y salarios. Por eso es tan importante tener controlada la ratio del coste deportivo, que mide el coste salarial de la plantilla comparado con los ingresos recurrentes. Es importante resaltar lo de «recurrentes», ordinarios, porque las plantillas deberían ajustarse a los ingresos que el club sea capaz de generar sin contar con ventas extraordinarias. Esta medida tan sencilla se la saltó el Barça cuando vendió a Neymar Jr.. por 222 millones de euros. Desde entonces no ha sido capaz de ajustar el coste de plantilla en el que se situó, con salarios estratosféricos inasumibles como el de Messi.

El Real Madrid ha sabido mantener controlada la partida del coste deportivo, con medidas controvertidas para los aficionados como la famosa «escala salarial» (en la que difícilmente entraban jugadores como Mbappé o Haaland), o dando salida a jugadores cuyos salarios no podía mantener o no podían equipararse a lo que se les ofrecía en otros clubes (Casemiro, Varane, Ramos, Cristiano, Benzema…):

La ratio está cerca del 50 por ciento, que es el nivel considerado de «excelencia» para la Asociación Europea de Clubes (ECA). Y una vez recuperados los ingresos, se mantiene alejado del 70 por ciento, que es el máximo recomendado por los organismos rectores del deporte. Otra partida que habla bien de la gestión realizada, y que no suele mencionarse mucho, es la de Ingresos por traspasos de jugadores, que, en el caso del Real Madrid, ha supuesto una entrada de caja por importe de 957 millones en los últimos diez años. Aquí entran varios de los mencionados anteriormente, más Marcos Llorente, Morata, Reguilón, Achraf, Odegaard, Kovacic… Si los directivos hubieran sido más aficionados que financieros, a lo mejor nos encontraríamos una situación económica mucho más peliaguda. Cuesta creerlo, pero el Real Madrid ha sido tan vendedor como comprador en el conjunto de las diez temporadas.

El Fútbol Club Barcelona, sin embargo, ha sobrepasado con creces esta línea de la prudencia. En su Informe Anual vuelve a «hacerse la trampa» de comparar el coste deportivo con el total de ingresos en un año fuertemente condicionado por los ingresos extraordinarios. Pero no puede obviar el peso real de los mismos, que ¡sitúa en el 85 por ciento!:

El sobrecoste tan exagerado de la 2022-23 se debe a la liquidación de contratos antiguos con salarios diferidos (Jordi Alba, Piqué, Busquets, ¿Messi?) y a la provisión de las indemnizaciones que posiblemente tengan que liquidar en breve (Mirotic, Higgins, Umtiti, Mattheus). El ajuste en el presupuesto 2023-24 es considerable. El Barça ha realizado dos gestiones (nefastas, según mi modo de ver) con fuerte impacto en el balance por generar más deudas para el futuro:

a) Diferimiento de salarios por varios años: y además de modo creciente, lo que hace que, llegado el momento del salto en el salario del jugador, se trate de forzar la salida de este. Aubameyang, Frenkie De Jong, Dembélé… el próximo será Lewandowski. Seguro.

b) Aplazamiento de pagos a otros clubes por los fichajes. En el apartado referido a la deuda se trata este asunto en detalle. Me cuesta creer que tantos clubes sigan vendiendo jugadores al Barça sabiendo que luego tardan tanto en cobrar los fichajes.

3. Deuda

3.1. Real Madrid: No me gusta mucho cómo el Madrid ha explicado este apartado, porque separa toda la deuda referida a la remodelación del estadio Santiago Bernabéu, y con ello, todos los demás apartados que pudieran verse afectados: proveedores, tesorería, inmovilizado… La conclusión que hace el club, y que valida el auditor, es que el Real Madrid no tiene más problema de deuda que el generado por las obras del estadio, que se financiarán con tres préstamos, el inicial (575 M., de 2019), el que incorporó las mejoras adicionales como el hipogeo (225 M.) y el recientemente aprobado en la Asamblea (360 M., no recogido en las cuentas). Esto no significa que el estadio tenga una financiación específica de 1.160 M., puesto que este último crédito se ha solicitado para la cancelación de un préstamo ICO anterior (unos 100 M.) y para la financiación de los aparcamientos (95 M.) adjudicados en este mismo ejercicio a una filial del club, lo que hace que la deuda asociada al estadio se sitúe alrededor de los 1.000 millones de euros.

Los tres préstamos supondrán unas cuotas de 29,5 M., 10,5 M. y unos 18-20 M. por el recientemente aprobado que, como no figura en las cuentas, no puedo estimar con la precisión de los dos anteriores. La suma de los tres préstamos encaja con los 60 M. anuales que Florentino Pérez contó a la Asamblea.

La estrategia del club es clara en este sentido: una instalación como el Bernabéu, con una ubicación privilegiada en el centro de Madrid, solo genera ingresos unos 30 días al año (19 partidos de Liga, 2-3 de Copa, 4-6 de Champions), más el museo, los restaurantes anexos y la zona de eventos. El club necesita generar muchos más ingresos para poder competir en próximos ejercicios y para ello se planteó esta gran reforma que permitirá abrir el estadio para conciertos, partidos de la NFL, de la NBA, la Copa Davis o lo que se tercie. Para la gestión y contratación de eventos, el Real Madrid alcanzó un acuerdo con las empresas norteamericanas Legends y Sixth Street, a las que vendió el treinta por ciento del negocio futuro por 360 millones de euros. De no haber sido por esta venta, el Real Madrid habría tenido unas importantes pérdidas acumuladas en los últimos dos ejercicios.

El punto de equilibrio de toda esta operación es importante: si el Real Madrid no genera ingresos adicionales por más de 100 millones de euros anuales, de los cuales ya ha vendido ese 30 por ciento (30 M.), y una vez descontados los gastos asociados a los eventos, difícilmente va a poder cubrir los 60 M. de cuotas de amortización de los préstamos. Las previsiones del club para esta partida son muy superiores y algunas estimaciones hablan de beneficios superiores a los 150 M. euros anuales. Está por ver, es una apuesta personal del presidente y de su junta directiva, y será clave para los próximos años. Una caída del consumo en ocio y grandes eventos, la dificultad de contratar espectáculos de estas dimensiones… puede haber varios condicionantes que dificulten el cumplimiento de esta estimación de ingresos (no digamos otra pandemia), pero para ello se ha acordado la entrada de expertos en la materia, como Legends y Sixth Street.

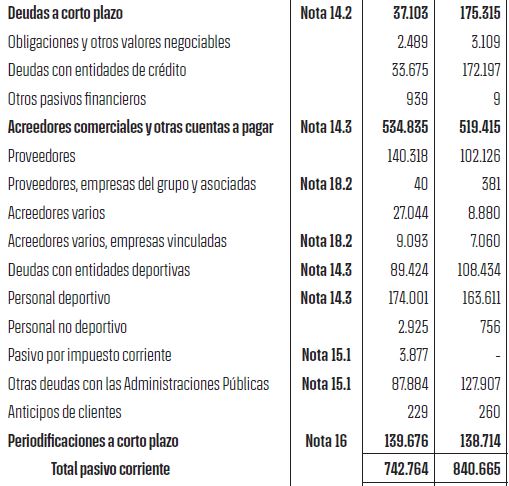

Al margen de esta deuda, las cuentas explican el resto del pasivo de la sociedad:

A continuación el informe desarrolla una explicación sobre la deuda bruta y su diferencia con la neta, la tesorería generada y las partidas pendientes de cobrar a otros clubes por traspasos, para concluir que la deuda es negativa. No es preocupante para los gestores del club, porque es superior lo que tiene o lo que le adeudan que lo que debe:

Las cuentas limitan el problema de la deuda al estadio, pero, aun reconociendo la estupenda gestión general del club, no es una situación boyante porque el propio negocio del fútbol no lo es (rescato lo comentado en (In)sostenibilidad financiera y austericidio). La operación con Sixth Street salvó las cuentas de 2022 pero la tesorería que se dispuso entonces (402 M.) ha bajado a 128 M., y además han empeorado otras partidas en el último año como el Saldo Neto por inversiones/traspasos (40 M. peor).

3.2. Fútbol Club Barcelona: demasiada información como para que los socios puedan dormir por las noches con el convencimiento de que el club seguirá siendo suyo. Es insostenible. Ya solo la Deuda a largo plazo acojona:

La mayor parte se debe a la financiación de la reforma del estadio (análisis detallado en: La financiación del Espai Barça), pero hay otras deudas importantes con clubes y entidades financieras que solo podrán devolverse con una refinanciación, que será costosa:

El Espai Barça tenía tres tramos previstos de disposición, los dos primeros con unos períodos muy cortos para el volumen y de los cuales ya se preveían como renegociables:

Un cálculo grosso modo de estas cuotas daría como resultado:

Inviable en los próximos años. Pero es que además coinciden en el tiempo con la devolución de las Senior Secured Notes firmadas en 2017, que tendrán que der refinanciadas en 2031:

En cuanto a la deuda a corto plazo, la situación es igual de acuciante para la entidad:

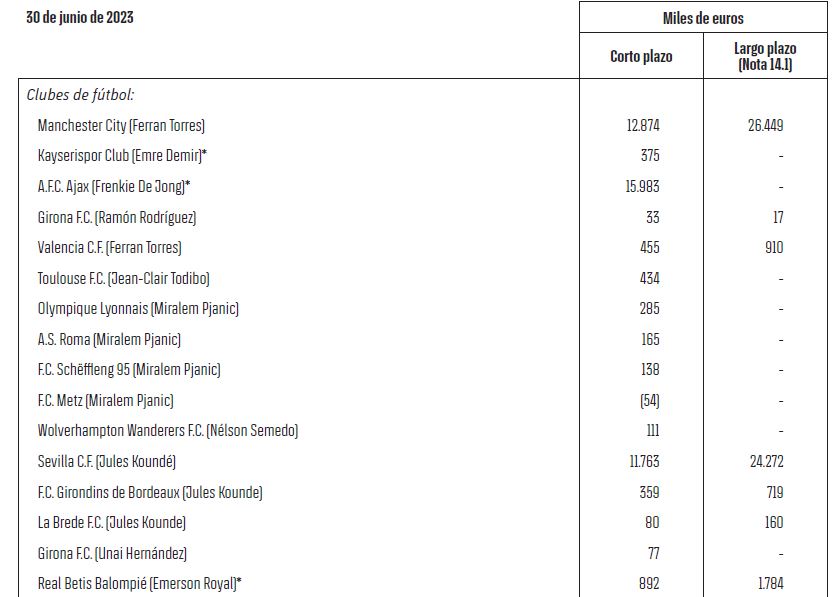

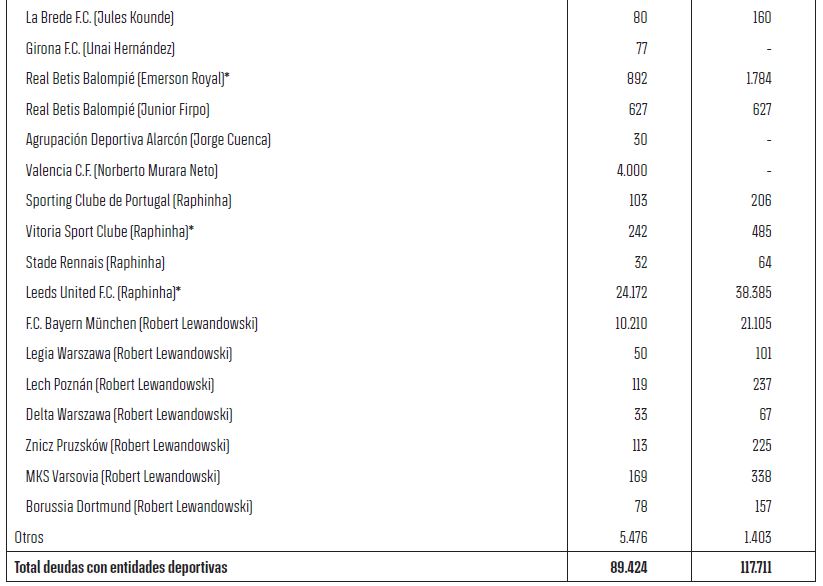

Y en este apartado es donde aparecen los 117 millones de euros que el Barça adeuda a otros clubes, en algunos casos, por jugadores que ya ni pertenecen a la entidad:

Parece que no sorprende a muchos medios que el Barça se haya pasado por el forro toda la reglamentación en materia deportiva, así que no sé por qué me extraña que la Liga de Tebas y la UEFA de Ceferin también hayan hecho la vista gorda con la normativa de cumplimiento financiero.

(Continuará)